√оризонтальний анал≥з операц≥й банку

ƒосл≥дженн¤ актив≥в банку пол¤гаЇ у використанн≥ анал≥тичних прийом≥в, спр¤мованих на визначенн¤ загального обс¤гу кошт≥в, ¤к≥ перебувають у розпор¤дженн≥ банку, њх структури ≥ динам≥ки в анал≥тичному пер≥од≥.

«агальний анал≥з актив≥в банку ірунтуЇтьс¤ на застосуванн≥ методик вертикального та горизонтального анал≥зу, ¤к≥ передбачають обчисленн¤ та подальшу оц≥нку таких показник≥в:

> процентн≥ сп≥вв≥дношенн¤ окремих показник≥в з агрегованим показником;

> абсолютн≥ зм≥ни к≥нцевих показник≥в пор≥вн¤но з початковими (базисними);

> темпи зростанн¤ або приросту показник≥в в анал≥тичному пер≥од≥.

” процес≥ вертикального, або структурного анал≥зу актив≥в визначаЇтьс¤ питома вага актив≥в за њх ц≥льовим використанн¤м, ступенем л≥кв≥дност≥, р≥внем дох≥дност≥, а також склад та структура кожного виду актив≥в: кредитного портфел¤, портфел¤ ц≥нних папер≥в, високол≥кв≥дних та ≥нших актив≥в. ¬ертикальний анал≥з структури балансу даЇ змогу робити висновки про перерозпод≥л вкладень у р≥зн≥ види актив≥в ≥ про зм≥ни джерел ф≥нансуванн¤ п≥дприЇмства. –езультати цього анал≥зу використовуютьс¤ в процес≥ оц≥нки ¤кост≥ складу актив≥в та њх оптим≥зац≥њ. ¬они, ¤к правило, оформл¤ютьс¤ в таблиц≥ та граф≥чно у форм≥ секторних або стовпчикових д≥аграм.

√оризонтальний, або трендовий, анал≥з даЇ змогу вивчити динам≥ку актив≥в у ц≥лому й окремих њх вид≥в у час≥, визначити загальн≥ тенденц≥њ њх зм≥ни або тренду.

–езультати цього анал≥зу оформл¤ютьс¤ граф≥чно у форм≥ стовпчикових д≥аграм та л≥н≥йних граф≥к≥в, що полегшуЇ визначенн¤ л≥н≥њ тренду.

¬ертикальний та горизонтальний анал≥з п≥д час загального вивченн¤ актив≥в зазвичай зд≥йснюЇтьс¤ одночасно.

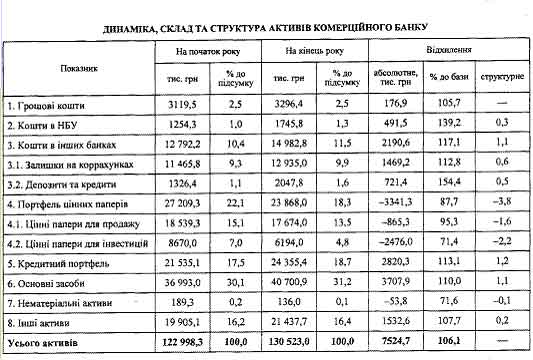

јнал≥з динам≥ки, складу та структури актив≥в банку та њх оц≥нка наведен≥ в табл. 1.

ƒан≥ таблиц≥ св≥дчать, що при загальних темпах приросту актив≥в на 6,1 % темпи приросту високол≥кв≥дних актив≥в ≥ кредитного портфел¤ становл¤ть в≥дпов≥дно 16,7 та 13,1 %. ÷е означаЇ, що комерц≥йний банк розширюЇ кредитну д≥¤льн≥сть, одночасно турбуЇтьс¤ про свою л≥кв≥дн≥сть ≥ над≥йн≥сть.

¬икликаЇ занепокоЇнн¤ зменшенн¤ портфел¤ ц≥нних папер≥в ¤к у загальних активах за абсолютним обс¤гом, так ≥ питомою вагою. ќсобливоњ уваги потребуЇ ≥нвестиц≥йна д≥¤льн≥сть банку, ¤ка разом з кредитною Ї основною.

«ниженн¤ нематер≥альних актив≥в банку в≥дбулос¤ в результат≥ њх зношуванн¤ за пер≥од, що анал≥зуЇтьс¤, тод≥ ¤к приросту њх не спостер≥галос¤.

¬исокий темп приросту характеризуЇ динам≥ку основних засоб≥в. ÷е може бути результатом розвитку банку, розширенн¤ мереж≥ його ф≥л≥й, п≥двищенн¤ р≥вн¤ техн≥чного забезпеченн¤ тощо. ” цьому випадку зм≥ни можна вважати нормальними. јле ¤кщо тенденц≥ю п≥двищенн¤ питомоњ ваги основних засоб≥в не буде зупинено, структура актив≥в банку пог≥ршитьс¤ ≥ перетворитьс¤ на неефективну.

«начний темп приросту ≥нших актив≥в вимагаЇ уважного досл≥дженн¤. ќсобливо, ¤кщо його спричинило зростанн¤ деб≥торськоњ заборгованост≥. ƒеб≥торську заборгован≥сть становл¤ть кошти, тимчасово вилучен≥ з обороту, тому бажаним Ї скороченн¤ або, принаймн≥, стаб≥л≥зац≥¤ њњ питомоњ ваги в загальних (сумарних) активах банку. —л≥д мати на уваз≥, що висока питома вага ≥нших актив≥в Ї найнегативн≥шою ознакою в д≥¤льност≥ банку.

ѕ≥дбиваючи п≥дсумок, можна сказати, що динам≥ка, склад ≥ структура актив≥в в≥дпов≥даЇ основним принципам ≥ напр¤мам розвитку банку, але розвиток актив≥в дал≥ вимагаЇ њх коригуванн¤ в напр¤м≥ п≥двищенн¤ питомоњ ваги кредитно-≥нвестиц≥йного портфел¤ й упов≥льненн¤ темп≥в приросту основних засоб≥в та ≥нших актив≥в.

” процес≥ анал≥зу актив≥в потр≥бно визначити ступ≥нь тенденц≥њ та л≥н≥ю њх тренду, дл¤ чого сл≥д розрахувати динам≥чний р¤д за к≥лька рок≥в.

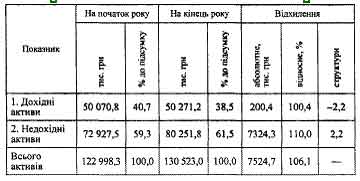

« метою ви¤вленн¤ рол≥ кожного виду актив≥в та тенденц≥й, що складаютьс¤ п≥д час њх формуванн¤, необх≥дно проанал≥зувати динам≥ку, склад ≥ структуру дох≥дних ≥ недох≥дних актив≥в.

÷ей анал≥з можна зробити на основ≥ табл. 2.

“аблиц¤ 2

ƒ»Ќјћ≤ ј, — Ћјƒ “ј —“–” “”–ј ј “»¬≤¬ ЅјЌ ” « ѕќ√Ћяƒ” ѓ’ ƒќ’≤ƒЌќ—“≤

«м≥ни, що характеризують дох≥дн≥ ≥ недох≥дн≥ активи, вказують на те, що ¤к≥сть њх пог≥ршилась: за приросту загальноњ суми актив≥в на 6,1 %, прир≥ст дох≥дних ≥ недох≥дних актив≥в становить в≥дпов≥дно 0,4 ≥ 10,0 %, ≥ простежуЇтьс¤ тенденц≥¤ зниженн¤ питомоњ ваги дох≥дних актив≥в до 38,5 %. “акий стан св≥дчить про те, що банк не прид≥л¤Ї достатньоњ уваги цим питанн¤м.