ќсновн≥ п≥дходи до анал≥зу власного кап≥талу

јнал≥з власного кап≥талу банку ¤вл¤Ї собою складне, комплексне завданн¤, п≥д час розв'¤занн¤ ¤кого сл≥д враховувати не лише загальний ф≥нансовий стан банку та його д≥¤льн≥сть, а й проанал≥зувати кон'юнктуру ринку банк≥вських операц≥й ≥ послуг, економ≥чний стан учасник≥в (акц≥онер≥в) банку та його кл≥Їнт≥в. “ому, щоб дати б≥льш-менш реал≥стичну оц≥нку стану власного кап≥талу конкретного банку, у процес≥ його анал≥зу сл≥д дотримуватись, зокрема, таких основних положень.

1. Ќа стан та перспективи формуванн¤ власного кап≥талу банку суттЇво впливаЇ зовн≥шнЇ середовище, в ¤кому в≥н функц≥онуЇ, зокрема стан, в ¤кому перебуваЇ економ≥ка крањни. «биткова д≥¤льн≥сть б≥льшост≥ суб'Їкт≥в господарюванн¤, наприклад, зменшуЇ можливост≥ банк≥в зб≥льшувати розм≥ри статутного кап≥талу за рахунок додатковоњ ем≥с≥њ акц≥й, змушуЇ шукати ≥нш≥ джерела ресурс≥в, зокрема залучати кошти на умовах субординованого боргу.

2. ƒоц≥льно враховувати стратег≥ю ≥ тактику конкретного банку, ¤ких в≥н дотримуЇтьс¤, зд≥йснюючи банк≥вськ≥ операц≥њ ≥ надаючи послуги. «окрема, великим банкам, за ≥нших р≥вних умов, легше у раз≥ необх≥дност≥ залучити додатков≥ ресурси, н≥ж середн≥м та малим банкам, що вимагаЇ в≥д останн≥х б≥льш зваженого п≥дходу до формуванн¤ власного кап≥талу.

3. Ќеобх≥дно враховувати вид банку, класиф≥кованого, зокрема, за такими ознаками: форма власност≥; коло виконуваних операц≥й; орган≥зац≥йно-правова форма д≥¤льност≥; сектор ринку, де функц≥онуЇ банк.

4. ¬ анал≥з≥ сл≥д керуватис¤ вимогами чинного законодавства, зокрема нормами, що регулюють формуванн¤ статутного кап≥талу, резервного кап≥талу та ≥нших фонд≥в ≥ резерв≥в, а також враховувати пор¤док оподаткуванн¤ прибутку юридичних ос≥б та доход≥в ф≥зичних ос≥б.

5. Ќеобх≥дно використовувати економ≥чн≥ нормативи, ¤к≥ застосовують при регулюванн≥ д≥¤льност≥ банк≥в органи банк≥вського регулюванн¤ та нагл¤ду. ЌЅ” встановлюЇ спец≥альн≥ значенн¤ економ≥чних норматив≥в дл¤ певного виду д≥¤льност≥ банк≥в.

6. —л≥д враховувати функц≥ональне призначенн¤ власного кап≥талу. Ќезначна питома вага власного кап≥талу у сукупному кап≥тал≥ пов'¤зана насамперед ≥з тим, що банки у ринков≥й економ≥ц≥ Ї ф≥нансовими посередниками. ÷е даЇ змогу њм залучати значн≥ грошов≥ кошти та вкладати њх в активи з метою одержанн¤ прибутку.

7. ¬ажливо п≥д час анал≥зу власного кап≥талу визначити варт≥сть окремих його складових елемент≥в, а пот≥м пор≥вн¤ти ≥з варт≥стю залученого та позиченого кап≥талу. «окрема, ≥снуЇ думка, що власний кап≥тал Ї безплатним джерелом банк≥вських ресурс≥в. ќднак це не в≥дпов≥даЇ д≥йсност≥. “ак, варт≥сть статутного кап≥талу в≥д випуску звичайних акц≥й базуЇтьс¤ на трьох чинниках: розм≥р≥ див≥денд≥в, темпах приросту див≥денд≥в та на ринков≥й ц≥н≥ простих акц≥й. ¬важаЇтьс¤ також, що варт≥сть власного кап≥талу за рахунок нерозпод≥лених прибутк≥в така сама, ¤к ≥ варт≥сть випуску звичайних акц≥й, т≥льки без поправки на витрати на ем≥с≥ю.

8. ” процес≥ анал≥зу власного кап≥талу банку виход¤чи з його ц≥лей, сл≥д використовувати методи вс≥х вид≥в ф≥нансового анал≥зу. «окрема, вивченн¤ власного кап≥талу сл≥д починати з анал≥зу складових його елемент≥в, пор≥вн¤ти њх ≥з показником сукупного власного кап≥талу за њх питомою вагою. ≥льк≥сний анал≥з структури власного кап≥талу банку сл≥д зд≥йснювати у динам≥ц≥, щоб в≥дстежувати зм≥ну в його структур≥ за пер≥од, що анал≥зуЇтьс¤, та визначити тенденц≥њ розвитку. ¬ажливо пор≥вн¤ти структуру власного кап≥талу конкретного банку з аналог≥чними показниками ≥нших банк≥в або ≥з середньо-банк≥вськими.

9. «д≥йснюючи анал≥з власного кап≥талу банку, потр≥бно ч≥тко розум≥ти його суть, а також враховувати класиф≥кац≥ю власного кап≥талу за р≥зними ознаками.

10. јнал≥зуючи власний кап≥тал, потр≥бно враховувати ≥снуюч≥ обмеженн¤ щодо д≥¤льност≥ банк≥в. “ак, банкам заборон¤Їтьс¤ д≥¤льн≥сть у сфер≥ матер≥ального виробництва, торг≥вл≥ (за вин¤тком реал≥зац≥њ пам'¤тних, юв≥лейних та ≥нвестиц≥йних монет) ≥ страхуванн¤, кр≥м виконанн¤ функц≥й страхового посередника. —пец≥ал≥зованим банкам (за вин¤тком ощадного) заборон¤Їтьс¤ залучати вклади в≥д ф≥зичних ос≥б в обс¤гах, що перевищують 5 % регул¤тивного кап≥талу банку.

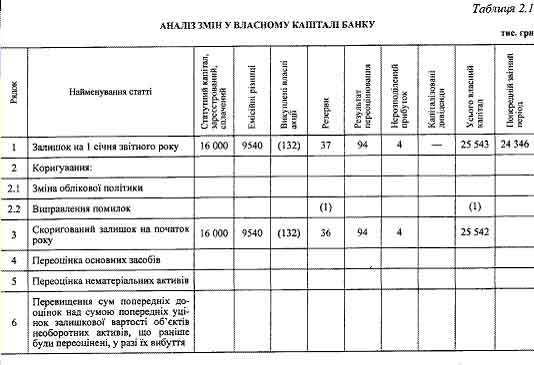

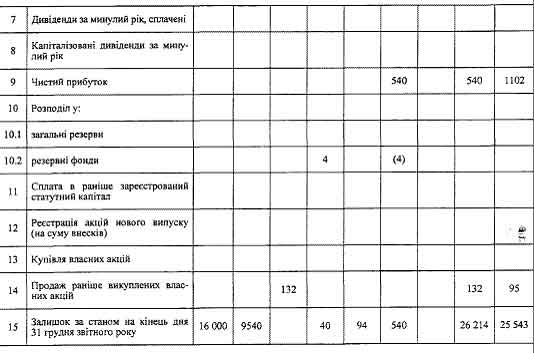

ƒл¤ анал≥зу зм≥н, ¤к≥ в≥дбулис¤ у власному кап≥тал≥ банку прот¤гом зв≥тного пер≥оду, сл≥д використовувати таку методику (табл. 1).

ƒан≥ табл. 1 св≥дчать, що власний кап≥тал банку за зв≥тний пер≥од зб≥льшивс¤ на 671 тис. грн, або на 2,6 %. «м≥ни в≥дбулис¤ за рахунок продажу ран≥ше викуплених власних акц≥й, а також отриманого за зв≥тний пер≥од прибутку. ¬≥дсутн≥сть див≥дендних виплат може негативно вплинути на курс акц≥й банку, ¤к уже ем≥тованих, так ≥ нових ем≥с≥й.