јнал≥з структури зобов'¤зань банку

„им вища частка зобов'¤зань перед кл≥Їнтами банку (п≥дприЇмств та орган≥зац≥й) на довгостроков≥й основ≥, тим вища стаб≥льна частина ресурс≥в комерц≥йного банку, що позитивно впливаЇ на його л≥кв≥дн≥сть ≥ зменшуЇ залежн≥сть в≥д м≥жбанк≥вських позик. 11 росте строков≥ депозити Ї дорожчими, що негативно впливаЇ на рентабельн≥сть та прибутков≥сть роботи банку. ¬одночас зб≥льшенн¤ частки (понад 30%) банк≥вських позик п≥двищуЇ ризик не збалансованоњ л≥кв≥дност≥, оск≥льки посилюЇтьс¤ залежн≥сть банку в≥д внутр≥шн≥х джерел ф≥нансуванн¤. Ќеобх≥дно зазначити, що, враховуючи деф≥цит в≥льних кошт≥в у суб'Їкт≥в господарюванн¤, на сьогодн≥ частка ћЅ у структур≥ зобов'¤зань с¤гаЇ 30-40 %.

Ќа першому етап≥ анал≥тичноњ роботи необх≥дно оц≥нити стру* ктуру залучених депозитних кошт≥в банку за депонентами (видами вкладник≥в), њх тенденц≥ю та напр¤ми зд≥йсненн¤ в≥дпов≥дно до депозитноњ пол≥тики (рисунки 3.4 ≥ 3.5).

« даних табл. 3.3 видно, що зобов'¤занн¤ банку на 1 с≥чн¤ 2002 р. становл¤ть 580 195 тис. грн. ѕор≥вн¤но з зобов'¤занн¤ми на 1 с≥чн¤ 2001 р. вони зросли на 203 270 тис. грн або на 53,9 %. Ѕезумовно, такий значний прир≥ст ресурсноњ бази банку можна розц≥нювати ¤к високоефективну роботу депозитного в≥дд≥лу щодо залученн¤ ресурс≥в. ѕричому зростанн¤ депозитноњ бази в≥дбувалос¤ в основному за рахунок приросту кошт≥в ф≥зичних та юридичних ос≥б, а не за рахунок м≥жбанк≥вських кредит≥в, що Ї позитивною тенденц≥Їю. “ак, кошти ф≥зичних ос≥б зросли на 57 522 тис. грн ≥ становили 95 497 тис. грн на 1 с≥чн¤ 2002 р. проти 37 975 тис. грн на 1 с≥чн¤ 2001 p., тобто зросли на 151,5 %. ” структур≥ залучених ресурс≥в њх частка зросла з 10,1 % у 2001 р. до 16,5 % у 2002 p., тобто на 6,4 процентного пункту. ’арактерно, що основним джерелом зростанн¤ кошт≥в ф≥зичних ос≥б Ї зб≥льшенн¤ залученн¤ строкових депозит≥в, ¤к правило, терм≥ном до одного року. «а анал≥зований пер≥од њх маса зросла на 52 643 тис. грн, або на 204,9 % ≥ на 1 с≥чн¤ 2002 р. њх частка в структур≥ зобов'¤зань становила 13,5 %.

«начно зросли ≥ кошти юридичних ос≥б: њх прир≥ст становив за пер≥од, що анал≥зуЇтьс¤, 88 691тис.грн, або 113,1%. “ак, на 1 с≥чн¤ 2002 р. кошти юридичних ос≥б становили 167 111 тис. грн проти 78 420 тис. на 1 с≥чн¤ 2001 р. њх частка в структур≥ зобов'¤зань зросла з 20,8 до 28,8 %, тобто зб≥льшилас¤ на 8 процентних пункт≥в. ƒану структуру можна розц≥нити ¤к оптимальну, оск≥льки нарощуванн¤ ресурсноњ бази банку в≥дбувалос¤ за рахунок не дорогих джерел ф≥нансуванн¤, а дешевих. ќсновним джерелом зб≥льшенн¤ кошт≥в юридичних ос≥б Ї зростанн¤ залишк≥в на поточних рахунках кл≥Їнт≥в, тобто депозит≥в до запитанн¤. “ак, на 1 с≥чн¤ 2002 р. вони становили 128 671 тис. грн проти 49 472 тис. грн на 1 с≥чн¤ 2001 p., тобто зросли на 79 199 тис. грн, або на 160,1 %. ” загальн≥й структур≥ зобов'¤зань њх частка зб≥льшилас¤ з 13,1 до 22,2 %, тобто зросла на 9,1 процентного пункту. ќсновною причиною такого значного зростанн¤ залишк≥в на кл≥Їнтських рахунках Ї ефективна маркетингова пол≥тика банку щодо залученн¤ нових кл≥Їнт≥в через зниженн¤ тариф≥в на банк≥вське обслуговуванн¤.

ѕозитивним ¤вищем можна вважати ≥ зниженн¤ частки кошт≥в банк≥в у структур≥ зобов'¤зань банку за одночасного зростанн¤ њх абсолютного розм≥ру. “ак, кошти ≥нших банк≥в на 1 с≥чн¤ 2002 р. становили 196 735 тис. грн проти 144 947 тис. грн на 1 с≥чн¤ 2001 p., тобто зросли на 51 788 тис. грн або на 35,7 %. ѕроте њх частка у структур≥ зобов'¤зань зменшилас¤ з 38,5 % 2001 р. до 33,9 % у 2002 p., тобто на 4,6 процентного пункту. ѕоЇднанн¤ тенденц≥њ зниженн¤ залежност≥ в≥д м≥жбанк≥вського кредитуванн¤ з одночасним розширенн¤м ресурсноњ бази за рахунок цього джерела ф≥нансуванн¤ банк≥вськоњ д≥¤льност≥ св≥дчить про грамотну пол≥тику менеджер≥в банку щодо формуванн¤ ресурсноњ бази.

–озгл¤даючи внутр≥шню структуру залишк≥в кошт≥в ≥нших банк≥в, сл≥д зазначити, що за цим видом пасив≥в основними джерелами зростанн¤ залишк≥в Ї зб≥льшенн¤ кредитуванн¤ анал≥зованого банку Ќац≥ональним банком ”крањни, а також зб≥льшенн¤ м≥жбанк≥вського кредитуванн¤ банками-контрагентами. “ак, прир≥ст кредитуванн¤ банку в≥д ЌЅ” становив 33 983 тис. грн, або 75,4 %. ÷е зб≥льшило внесок даного виду кредитуванн¤ банку в загальний обс¤г зобов'¤зань на 1,6 процентного пункту. ѕроте при зб≥льшенн≥ абсолютного розм≥ру ћЅ на 24 982 тис. грн, або на 32,1 %, њх частка зменшилась на 2,9 процентного пункту.

Ќа загальному фон≥ зростанн¤ ресурсноњ бази банку дещо знизилас¤ роль ощадних сертиф≥кат≥в. њх частка в загальн≥й структур≥ зобов'¤зань знизилась на 6,1 процентного пункту, хоча абсолютний прир≥ст њх суми становив 2007 тис. грн.

” ц≥лому, п≥двод¤чи п≥дсумок роботи банку щодо залученн¤ ресурс≥в, сл≥д в≥дзначити правильну пол≥тику банку стосовно залученн¤ нових кл≥Їнт≥в, ¤ка веде до зростанн¤ дешевих ресурс≥в банку, та належну роботу з формуванн¤ стаб≥льноњ частини ресурс≥в банку за рахунок залученн¤ такого перспективного виду ресурс≥в, ¤к депозити ф≥зичних ос≥б. ќсобливу увагу необх≥дно звернути на впровадженн¤ зарплатних проект≥в з використанн¤м плат≥жних карток.

Ѕанк зац≥кавлений у розширенн≥ обс¤г≥в залучених депозитних кошт≥в, що перебувають тимчасово у його розпор¤дженн≥. ƒл¤ цього банку необх≥дно пост≥йно вдосконалювати стар≥ й упроваджувати нов≥ форми ≥ методи залученн¤ р≥зних категор≥й вкладник≥в, а саме: вести науково-досл≥дну, анал≥тичну роботу, активно використовувати рекламу, маркетинг, розширювати д≥лов≥ контакти з кл≥Їнтами.

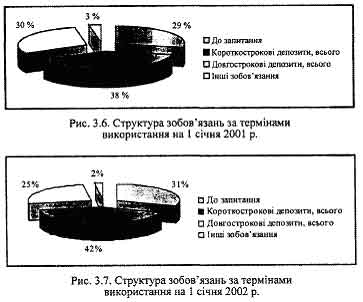

Ќа другому етап≥ анал≥зу зобов'¤зань необх≥дно оц≥нити на¤вн≥ кошти на рахунках за строками використанн¤. –озгл¤немо структуру зобов'¤зань банку за терм≥нами залученн¤ ресурс≥в (рисунки 3.6 ≥ 3.7).

« даних табл. 3.4. видно, що основна частина ресурс≥в банку сформована за рахунок строкових депозит≥в. ƒепозити до запитанн¤ у структур≥ ресурс≥в становл¤ть третю частину. “ак, на 1 с≥чн¤ 2001 р. вони становили 106 467 тис. грн, тобто 28,3 % в≥д загальноњ суми зобов'¤зань. Ќа 1 с≥чн¤ 2002 р. њх розм≥р становив 177 818 тис. грн, або 30,7 % в≥д загальноњ суми зобов'¤зань, тобто њх частка зб≥льшилас¤ в структур≥ зобов'¤зань на 2,4 %. ѕричому основну частину в структур≥ депозит≥в становл¤ть залишки на поточних рахунках юридичних ос≥б - 22,2 %, ¤к≥ зб≥льшилис¤ проти минулого року на 9,1 %. ÷е позитивно характеризуЇ роботу банку щодо залученн¤ нових кл≥Їнт≥в, значно розширюЇ базу дешевих (безкоштовних) ресурс≥в.

—ума короткострокових депозит≥в зросла за анал≥зований пер≥од на 97 436 тис. грн ≥ на 1 с≥чн¤ 2002 р. становила 240 768 тис. гри, або 42,5 % в≥д загальноњ суми зобов'¤зань. ѕри цьому основну частку в структур≥ короткострокових депозит≥в становл¤ть депозити ф≥зичних ос≥б 77 365 тис. грн, або 13,3 % та м≥жбанк≥вськ≥ кредити - 99 062 тис. грн, або 17,1 %.

ƒовгостроков≥ ресурси банку досить вагом≥ - 145 564 тис. грн, або 25,3 %. ќсновну частину серед них становл¤ть довгостроков≥ кредити ЌЅ”, вид≥лен≥ п≥д виконанн¤ ц≥льових програм- 78 205 тис. грн (13,5%), та довгостроков≥ обл≥гац≥њ - 67 359 тис. грн (11,6 %). ƒовгостроков≥ депозити в≥д юридичних та ‘≥зичних ос≥б становл¤ть т≥льки 0.2 %.

«агальний висновок про ефективн≥сть формуванн¤ ресурсноњ бази за ознакою терм≥новост≥ можна зробити такий. Ѕанк маЇ оптимальну структуру ресурсноњ бази, ¤ка даЇ змогу поЇднувати високу над≥йн≥сть та ст≥йк≥сть ресурсноњ бази з невисокою њх варт≥стю. ¬исока питома вага залишк≥в на рахунках кл≥Їнт≥в знижуЇ стаб≥льн≥сть ресурсноњ бази банку, зб≥льшуЇ потребу у високол≥кв≥дних активах, спонукаЇ банк до посиланн¤ трансформац≥њ частини короткострокових ресурс≥в у б≥льш довгостроков≥ вкладенн¤ ≥ цим загострюЇ проблему л≥кв≥дност≥. ” даному банку частка строкових депозит≥в значно перевищуЇ питому вагу некерованих ресурс≥в.

јнал≥з окремих вид≥в залучених ресурс≥в даЇ змогу конкретизувати шл¤хи п≥двищенн¤ л≥кв≥дност≥ та прибутковост≥ роботи банку. –озгл¤немо б≥льш детально систему показник≥в, ¤ка допомагаЇ проанал≥зувати депозитну пол≥тику банку.