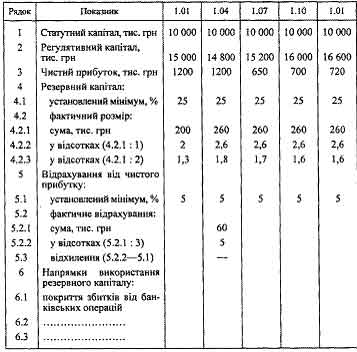

« даних табл. 1 випливаЇ, що фактичний розм≥р резервного кап≥талу не перевищуЇ 3 % в≥д розм≥ру зареЇстрованого статутного кап≥талу та 2 % регул¤тивного кап≥талу.

« даних табл. 1 випливаЇ, що фактичний розм≥р резервного кап≥талу не перевищуЇ 3 % в≥д розм≥ру зареЇстрованого статутного кап≥талу та 2 % регул¤тивного кап≥талу. јнал≥з резервного кап≥талу, спец≥альних фонд≥в ≥ резерв≥в

ƒо складу власного кап≥талу банку вход¤ть резервний кап≥тал та ≥нш≥ спец≥альн≥ фонди ≥ резерви. ѕерш н≥ж почати анал≥зувати зазначен≥ складов≥ елементи власного кап≥талу банку, необх≥дно з'¤сувати њх економ≥чну сутн≥сть, пор¤док формуванн¤ та використанн¤. «ауважимо, що чинним законодавством регулюЇтьс¤ пор¤док створенн¤ та використанн¤ лише статутного ≥ резервного кап≥талу. ≤нш≥ фонди, призначен≥ дл¤ розширенн¤ матер≥ально-техн≥чного забезпеченн¤ д≥¤льност≥ банку, вир≥шенн¤ соц≥альних питань та матер≥ального стимулюванн¤ його прац≥вник≥в, банки мають право створювати самост≥йно з урахуванн¤м вимог (¤кщо вони Ї) чинного законодавства. –езервний кап≥тал формуЇтьс¤ в процес≥ подальшоњ д≥¤льност≥ банку. ¬≥н призначений дл¤ покритт¤ непередбачених збитк≥в за вс≥ма статт¤ми актив≥в та позабалансових зобов'¤зань. Ќа¤вн≥сть резервного кап≥талу забезпечуЇ ф≥нансову ст≥йк≥сть банку, що, у свою чергу, позитивно впливаЇ на п≥двищенн¤ його платоспроможност≥ та зменшуЇ в≥рог≥дн≥сть банкрутства банку.

–езервний кап≥тал формуЇтьс¤ в пор¤дку, встановленому загальними зборами учасник≥в (засновник≥в, акц≥онер≥в). ќднак розм≥р резервного кап≥талу та щор≥чних в≥драхувань до нього не можуть бути меншими, н≥ж це встановлено законодавчо. ћова йде про те, що м≥н≥мальний розм≥р резервного кап≥талу не може бути меншим 25 % регул¤тивного кап≥талу (але не менше 25 % зареЇстрованого статутного кап≥талу), а розм≥р в≥драхувань - меншим 5 % чистого прибутку.

якщо д≥¤льн≥сть банку створюЇ загрозу ≥нтересам вкладник≥в та ≥нших кредитор≥в банку, то ЌЅ” маЇ право вимагати в≥д банку зб≥льшенн¤ розм≥ру резервного кап≥талу та щор≥чних в≥драхувань до нього.

якщо внасл≥док д≥¤льност≥ банку розм≥р регул¤тивного кап≥талу зменшивс¤ до суми, що Ї меншою, н≥ж розм≥р статутного кап≥талу, то щор≥чн≥ в≥драхуванн¤ до резервного кап≥талу банку мають становити 10% чистого прибутку банку до дос¤гненн¤ ними розм≥ру 35 % в≥д статутного кап≥талу банку.

оли резервний кап≥тал дос¤гаЇ встановленого розм≥ру, то в≥драхуванн¤ до нього припин¤ютьс¤. ” випадку використанн¤ кошт≥в з резервного кап≥талу в≥драхуванн¤ в≥д чистого прибутку на його формуванн¤ поновлюютьс¤. «ауважимо, що використанн¤ кошт≥в резервного кап≥талу маЇ бути ц≥льовим, тобто в≥дпов≥дати його призначенню, а також оформлене належним чином, зокрема, р≥шенн¤м правл≥нн¤ банку.

¬ажливо оц≥нити обгрунтован≥сть установленого м≥н≥мального розм≥ру резервного кап≥талу, виконанн¤ чи невиконанн¤ банком ц≥Їњ вимоги. ƒоц≥льно врахувати при цьому стратег≥ю ≥ тактику, ¤ку проводить банк у своњй д≥¤льност≥, а також чинне податкове законодавство. —л≥д роз≥братис¤ в причинах, ¤к≥ вплинули ¤к на виконанн¤, так ≥ невиконанн¤ банком вимоги щодо м≥н≥мального розм≥ру резервного кап≥талу. ¬ останньому випадку причини можуть бути р≥зн≥, наприклад: банк був недавно створений ≥ не встиг одержати прибуток, ¤кий дав би змогу сформувати встановлений резервний кап≥тал; банк р≥зко зб≥льшив розм≥р статутного кап≥талу, що призвело на даний момент до порушенн¤ оптимального сп≥вв≥дношенн¤; банк нехтуЇ вимоги щодо формуванн¤ резервного кап≥талу; банк значну частину кошт≥в резервного кап≥талу направив на покритт¤ збитк≥в в≥д своЇњ д≥¤льност≥; у банку пог≥ршилась ¤к≥сть актив≥в тощо. јктуальним Ї питанн¤ про розм≥р в≥драхувань в≥д чистого прибутку до резервного кап≥талу банку. ѕрискорен≥ розм≥ри в≥драхувань з метою найшвидшого створенн¤ резервного кап≥талу можуть ≥стотно знизити розм≥р прибутку, що використовуЇтьс¤ на виплату див≥денд≥в. ÷е негативно в≥д≥б'Їтьс¤ на вартост≥ акц≥й та подальшому формуванн≥ статутного кап≥талу банку. «анадто низьк≥ розм≥ри в≥драхувань в≥д прибутку зб≥льшать терм≥н формуванн¤ резервного кап≥талу ≥ можуть негативно вплинути на ф≥нансову ст≥йк≥сть банку. “ому банки, виход¤чи ≥з своњх власних потреб, застосовують, ¤к правило, зм≥шаний пор¤док формуванн¤ резервного кап≥талу, коли прот¤гом к≥лькох рок≥в зд≥йснюютьс¤ п≥двищен≥ розм≥ри в≥драхувань в≥д прибутку, а пот≥м установлюютьс¤ пом≥рн≥ чи невелик≥ розм≥ри в≥драхувань до дос¤гненн¤ встановленоњ величини цього кап≥талу.

”раховуючи сказане вище, узагальнений анал≥з резервного кап≥талу банку можна робити в так≥й посл≥довност≥ (табл. 1).

“аблиц¤ 1 јЌјЋ≤« –≈«≈–¬Ќќ√ќ јѕ≤“јЋ” ЅјЌ ”

« даних табл. 1 випливаЇ, що фактичний розм≥р резервного кап≥талу не перевищуЇ 3 % в≥д розм≥ру зареЇстрованого статутного кап≥талу та 2 % регул¤тивного кап≥талу.

–егул¤тивний кап≥тал Ї розрахунковою величиною, пов'¤заною з≥ зм≥ною ризикованост≥ банк≥вськоњ д≥¤льност≥, ≥ншими факторами. ¬одночас абсолютний розм≥р резервного кап≥талу зб≥льшивс¤ за рахунок розпод≥лу чистого прибутку у розм≥р≥, встановленому законодавством. «а зв≥тний пер≥од ≥нших джерел поповненн¤ резервного кап≥талу та використанн¤ його кошт≥в не в≥дбулос¤.

омпонентом власного кап≥талу Ї загальн≥ резерви, ¤к≥ створюютьс¤ дл¤ в≥дшкодуванн¤ можливих непередбачених ризик≥в.

ћова йде про те, що до складу власного кап≥талу включаютьс¤ резерви, створен≥ дл¤ покритт¤ не ви¤влених на даний час збитк≥в. ÷≥ резерви можуть в≥льно використовуватис¤ дл¤ покритт¤ збитк≥в, що матер≥ал≥зуютьс¤ з часом, у майбутньому. –езерви, створен≥ п≥д ви¤влене пог≥ршенн¤ ¤кост≥ певних вид≥в актив≥в або визнаних зобов'¤зань, не повинн≥ входити до складу власного кап≥талу банку. «агальн≥ резерви формуютьс¤ за р≥шенн¤м ≥ в пор¤дку, визначеному вищим органом управл≥нн¤ банку з урахуванн¤м вимог чинного законодавства. ¬≥драхуванн¤ до таких резерв≥в зд≥йснюЇтьс¤ з чистого прибутку банку. ƒо складу власного кап≥талу банку вход¤ть спец≥альн≥ фонди та резерви. «г≥дно з чинним законодавством банки мають право створювати спец≥альн≥ фонди, призначен≥ дл¤ розширенн¤ ≥ розвитку банк≥вськоњ д≥¤льност≥ та њњ матер≥ально-техн≥чноњ забезпеченост≥, вир≥шенн¤ питань матер≥ального стимулюванн¤ прац≥вник≥в та соц≥ального розвитку колективу банку. ≥льк≥сть, назва, пор¤док створенн¤, формуванн¤ та використанн¤ таких фонд≥в установлюютьс¤ загальними зборами учасник≥в (засновник≥в, акц≥онер≥в) з урахуванн¤м вимог чинного законодавства. ƒжерелом формуванн¤ спец≥альних фонд≥в Ї чистий прибуток банку.

¬ласний кап≥тал банку включаЇ такий компонент ¤к результати переоц≥нки окремих актив≥в, зокрема основних засоб≥в ≥ нематер≥альних актив≥в. –езерви переоц≥нки виникають двома способами. ѕо-перше, в де¤ких крањнах банкам дозвол¤Їтьс¤ час в≥д часу з≥ зм≥ною ринковоњ вартост≥ проводити переоц≥нку своњх ф≥ксованих актив≥в. “ак≥ переоц≥нки в≥дображаютьс¤ у баланс≥ банку ¤к резерв переоц≥нки. ѕо-друге, нереал≥зована варт≥сть "прихованих" резерв≥в переоц≥нки може входити до балансу в результат≥ довгострокового волод≥нн¤ де¤кими активами, в≥дображеними у баланс≥ за ≥сторичною варт≥стю њх придбанн¤.

«д≥йснюючи анал≥з зазначеного елемента власного кап≥талу, сл≥д враховувати д≥ючий пор¤док переоц≥нки. «г≥дно з ѕоложенн¤м (стандартом) бухгалтерського обл≥ку 7 "ќсновн≥ засоби" об'Їкт основних засоб≥в переоц≥нюЇтьс¤, ¤кщо його залишкова варт≥сть значно (б≥льш ¤к на 10 %) в≥др≥зн¤Їтьс¤ в≥д справедливоњ вартост≥ на дату балансу. «а ѕоложенн¤м (стандартом) бухгалтерського обл≥ку 8 "Ќематер≥альн≥ активи" переоц≥нка нематер≥альних актив≥в може зд≥йснюватис¤ банками за справедливою варт≥стю на дату складанн¤ балансу. ѕереоц≥нюванню п≥дл¤гають лише нематер≥альн≥ активи, щодо ¤ких ≥снуЇ активний ринок. якщо банк зд≥йснив переоц≥нку об'Їкт≥в групи нематер≥альних актив≥в, то надал≥ вони п≥дл¤гають щор≥чн≥й переоц≥нц≥. ѕереоц≥нена перв≥сна варт≥сть та сума зносу об'Їкта основних засоб≥в визначаЇтьс¤ множенн¤м перв≥сноњ вартост≥ ≥ суми зносу об'Їкта основних засоб≥в на ≥ндекс переоц≥нки, ¤кий визначаЇтьс¤ д≥ленн¤м справедливоњ вартост≥ об'Їкта, що переоц≥нюЇтьс¤, на його залишкову варт≥сть. ѕереоц≥нена перв≥сна варт≥сть ≥ знос об'Їкта нематер≥альних актив≥в визначаютьс¤ аналог≥чно.

—ума дооц≥нки залишковоњ вартост≥ об'Їкта основних засоб≥в або нематер≥ального активу включаЇтьс¤ до складу додаткового кап≥талу, а сума уц≥нки - до складу витрат, кр≥м таких випадк≥в.

o ѕеревищенн¤ суми попередн≥х уц≥нок над сумою попередн≥х дооц≥нок залишковоњ вартост≥ об'Їкта основних засоб≥в або нематер≥ального актива при чергов≥й дооц≥нц≥ вартост≥ цього об'Їкта основних засоб≥в або нематер≥ального актива включаЇтьс¤ до складу доход≥в зв≥тного пер≥оду з в≥дображенн¤м р≥зниц≥ м≥ж сумою черговоњ (останньоњ) дооц≥нки залишковоњ вартост≥ об'Їкта основних засоб≥в або нематер≥альних актив≥в ≥ зазначеним перевищенн¤м у склад≥ ≥ншого додаткового кап≥талу.

o ѕеревищенн¤ ж суми попередн≥х дооц≥нок над сумою попередн≥х уц≥нок залишковоњ вартост≥ об'Їкта основних засоб≥в або нематер≥альних актив≥в при чергов≥й уц≥нц≥ залишковоњ вартост≥ цього об'Їкта основних засоб≥в або нематер≥ального актива спр¤мовуЇтьс¤ на зменшенн¤ ≥ншого додаткового кап≥талу ≥з включенн¤м р≥зниц≥ м≥ж сумою черговоњ (останньоњ) уц≥нки залишковоњ вартост≥ об'Їкта основних засоб≥в або нематер≥альних актив≥в ≥ вказаним перевищенн¤м до витрат зв≥тного пер≥оду. ” раз≥ вибутт¤ об'Їкт≥в основних засоб≥в або нематер≥альних актив≥в, ¤к≥ ран≥ше були переоц≥нен≥, перевищенн¤ сум попередн≥х дооц≥нок над сумою попередн≥х уц≥нок залишковоњ вартост≥ цього об'Їкта основних засоб≥в або нематер≥альних актив≥в включаЇтьс¤ до складу нерозпод≥леного прибутку з одночасним зменшенн¤м додаткового кап≥талу.

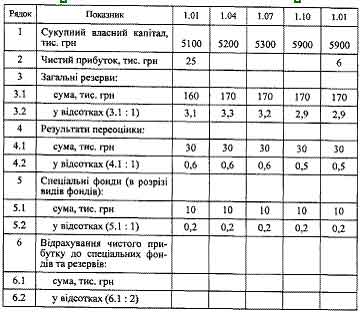

ѕ≥дсумовуючи сказане, можна узагальнен≥ результати анал≥зу спец≥альних фонд≥в та резерв≥в в≥добразити у таблиц≥, форма ¤коњ наведена нижче (табл. 2). ƒан≥ табл. 2 св≥дчать про те, що частка загальних резерв≥в та спец≥альних фонд≥в у сукупному власному кап≥тал≥ банку незначна. “е ж саме можна сказати ≥ про результати переоц≥нки. «а зв≥тний пер≥од це по¤снюЇтьс¤, зокрема, тим, що прибуток банку становив незначну суму, а зб≥льшенн¤ сукупного власного кап≥талу по¤снюЇтьс¤ новою ем≥с≥Їю акц≥й.

јЌјЋ≤« —ѕ≈÷≤јЋ№Ќ»’ ‘ќЌƒ≤¬ “ј –≈«≈–¬≤¬, ўќ ¬’ќƒя“№ ƒќ ¬Ћј—Ќќ√ќ јѕ≤“јЋ” ЅјЌ ” “аблиц¤ 2