Аналіз погашення виданих позик

Однією з головних проблем кредитної діяльності банків у сучасних умовах є несвоєчасне погашення наданих позик. У процесі аналізу своєчасності повернення кредитів треба:

o визначити загальну суму простроченої заборгованості за позиками банку і процентів за ними;

o проаналізувати зміни цієї суми в динаміці;

o розглянути структуру простроченої заборгованості у розподілі клієнтів;

o проаналізувати давність її виникнення;

o з'ясувати причини виникнення простроченої заборгованості у кожному випадку;

o визначити суму і частку кредитів, погашених через рахунок прострочених позик у загальній сумі кредитів;

o проаналізувати заходи, яких вживає банк для стягнення простроченої заборгованості і процентів.

Аналіз погашення позик проводиться за обсягом прострочених позик, переоформлених кредитів, резервів на покриття сумнівних боргів за кредитами та фактами списання безнадійних позик. Структура "кредитного портфеля" банку може вважатися задовільною у тому разі, якщо питома вага кредитів без забезпечення, сумнівних до повернення, прострочених і пролонгованих становить не більше 30 %. За вищої частки "проблемних" кредитів кредитна діяльність банку оцінюється як "ризикована".

Окремі банки застосовують більш жорсткі критерії оцінювання якості кредитного портфеля. Наприклад, у банку "АВАЛЬ" питома вага сумнівних, пролонгованих та прострочених кредитів вважається критичною в разі перевищення 20 % від загальної суми кредитного портфеля. При цьому сума пролонгованих кредитів коригується на коефіцієнт 0,5. Критерій оцінки якості кредитного портфеля залежить від виду кредитної політики банку при встановленні ліміту кредитування для інших банків (консервативна, компромісна, агресивна).

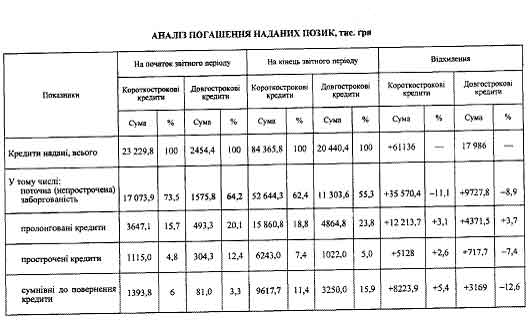

Аналіз стану погашення кредитів проводиться за допомогою табл. 1.

Як видно з даних табл. 1, погашення наданих позик у звітному періоді порівняно з попереднім періодом погіршилося. Це стосується як короткострокових позик, так і довгострокових. Так, частка "проблемних" позик (пролонгованих, прострочених та сумнівних до повернення) зросла протягом звітного періоду з 26,5 до 37,6 %, тобто на 11,1 %. При цьому вищими темпами зростала частка сумнівних до повернення кредитів (+5,4 процентного пункту) та пролонгованих кредитів (+3,1 % процентного пункту). При цьому абсолютний приріст сумнівних короткострокових кредитів становив +8223,9 тис. грн, а пролонгованих кредитів - +12 213,7.

Стан повернення довгострокових кредитів оцінюється ще гірше. Так, питома вага довгострокових кредитів "сумнівних до повернення" збільшилася на 12,6 процентного пункту і становила 15,9 %, довгострокових прострочених кредитів зменшилась на 7,4 процентного пункту і становила 23,8 %. Загальна питома вага "проблемних" довгострокових кредитів у звітному періоді становила 44,7 % проти 35,8 % у базисному періоді.

Загальний висновок за результатами аналізу такий. Нарощуючи обсяги кредитних вкладень, банк веде недостатню роботу щодо їх повернення. Тенденція з поверненням позик може призвести до банкрутства банку.

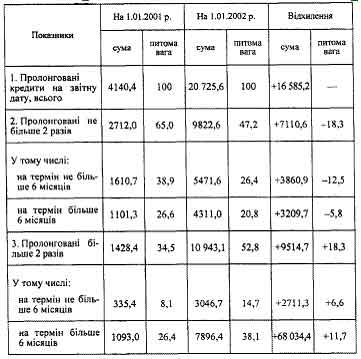

Збільшення питомої ваги пролонгованих позик у звітному періоді порівняно з часткою прострочених позик може свідчити про приховування фактів неповернення позик пролонгацією. Тому необхідно детальніше проаналізувати пролонговану кредитну заборгованість. При цьому особливу увагу звертають на кількість та термін пролонгацій. Аналіз даних табл. 2 свідчить, що сума пролонгованих кредитів за звітний період зросла на 16 585,2 тис. грн. Загальний стан пролонгованих кредитів погіршився. Про це свідчить той факт, що частка договорів, пролонгованих більше двох разів, збільшилася з 34,5 до 52,8 %, зокрема, пролонговані кредити на термін більше шести місяців збільшилися на 11,7 процентного пункту (з 26,4 % до 38,1%). Безумовно, це значно погіршило оборотність позик. Під час більш детального аналізу цієї групи кредитів необхідно виявити сумнівні до повернення кредити та факти неодноразового переоформлення кредитів.

Крім того, потрібно розглянути правильність оформлення продовження кредиту та його необхідність за матеріалами кредитної справи для виявлення фактів приховування простроченої заборгованості.

Таблиця 2

АНАЛІЗ ПРОЛОНГОВАНИХ КРЕДИТІВ

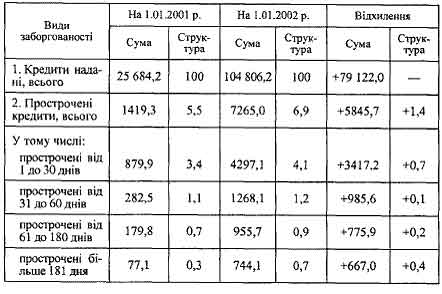

Найбільшу увагу у процесі аналізу погашення позик слід приділяти такій групі кредитів, як "прострочені". Обсяг та тривалість простроченої заборгованості аналізуються залежно від терміну її виникнення та частки кожної групи в загальній сумі прострочених кредитів. Прострочені кредити доцільно групувати за термінами прострочення: від 1 до ЗО днів; від 31 до 90 днів; від 91 до 180 днів; понад 181 день. Збільшення частки прострочених кредитів понад 181 день свідчить про підвищення вірогідності втрати цих коштів.

Таблиця 3

АНАЛІЗ ПРОСТРОЧЕНОЇ КРЕДИТНОЇ ЗАБОРГОВАНОСТІ ЗА СТРОКАМИ її ВИНИКНЕННЯ, тис. гри

3 табл. 3. видно, що питома вага простроченої заборгованості в загальній сумі позикової заборгованості банку зросла з 5,5 % на початок періоду до 6,9 % на кінець року.

Абсолютний приріст простроченої кредитної заборгованості становив 5845,7 тис. грн. У тому числі на кінець звітного періоду питома вага заборгованості від 1 до ЗО днів становила 4,1 % від 31 до 60 днів - 1,2 %, від 61 до 180 днів - 0,9 %, понад 180 днів - 0,7 %. При цьому структура прострочених кредитів за строками виникнення заборгованості явно погіршилась. Збільшення частки прострочених кредитів понад 181 день свідчить про підвищення вірогідності втрати цих коштів. З метою недопущення виникнення простроченої заборгованості банки повинні проводити оперативний аналіз поточної (непростроченої) заборгованості. Контроль за термінами погашення позик ведеться в розрізі окремих позичальників за їх кредитними справами. Контроль та оперативність при стягненні боргу передбачає обов'язок банку підтримувати з позичальником контакти протягом усього терміну користування позикою. Банк повинен уважно стежити за станом справ у клієнта і в разі виникнення у нього проблемних ситуацій, які можуть привести до несплати боргу, вжити відповідних заходів до захисту своїх інтересів. Страхування кредитних операцій, як спосіб захисту від кредитного ризику, означає, що банки повинні створювати страхові резерви як на мікро-, так і на макрорівні, а також страхувати окремі високоризиковані кредитні угоди в спеціалізованих страхових організаціях.

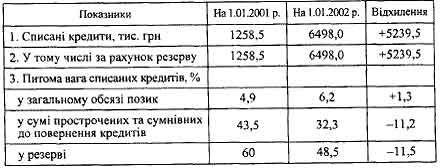

Далі в процесі аналізу необхідно вивчити факти списання безнадійних позик за рахунок резерву на покриття втрат від кредитів, з'ясувати підстави для списання та визначити питому вагу списання кредитів у загальному обсязі прострочених позик, частку списаних кредитів у загальному обсязі позик та питому вагу цих кредитів у сумі створеного резерву. Частка списаних позик показує ефективність роботи банку з безнадійними кредитами і впливає на підвищення якості кредитного портфеля банку, звільняючи його від ризиків, зменшує частку прострочених позик, підвищує надійність повернення страхових кредитів. З табл. 4 видно, що банк списує безнадійні позики за рахунок резерву на покриття втрат від кредитних ризиків. Це дало змогу банку списати 6,2 % позикової заборгованості, 32,3 % усієї простроченої та сумнівної до повернення заборгованості і тим самим підвищити якість свого кредитного портфеля.

Таблиця 4

АНАЛІЗ СПИСАНИХ КРЕДИТІВ

За аналізований період обсяг списаних кредитів збільшився на 5239,5 тис. грн. Питома вага списаних кредитів у загальному обсязі виданих кредитів збільшилася з 4,9 % на початок періоду до 6,2 % на кінець періоду, тобто на 1,3 процентного пункту. Це свідчить про погіршення якості кредитного портфеля. Дані таблиці показують, що в аналізованому банку створено достатній резерв на покриття можливих втрат від неповернення кредитів. Сума списаних (збиткових) кредитів була в межах створеного резерву і становила лише 48,5 % від його розміру. Зменшення частки списаних кредитів з суми прострочених та сумнівних до повернення кредитів може розцінюватись як поліпшення роботи працівників банку щодо повернення проблемних позик.

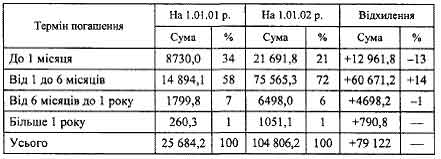

Необхідно також проаналізувати залишки заборгованості за поточними позиками за термінами погашення, що залишилися, та визначити частку позик зі строком погашення до одного місяця, від одного до шести місяців, від шести місяців до одного року, понад рік. Метою такого аналізу є визначення строків надання кредитів для коригування політики банку в цьому напрямі.

Таблиця 5

АНАЛІЗ ЗАЛИШКІВ КРЕДИТНОЇ ЗАБОРГОВАНОСТІ ЗА ТЕРМІНАМИ ПОГАШЕННЯ, тис. гри

Дані табл. 5 свідчать, що найбільша частина кредитної заборгованості має тривалість від одного до шести місяців (72 %) і тільки 21 % кожної заборгованості - тривалістю до одного місяця, більше шести місяців має тільки 6 % позикових зобов'язань та більше одного року - 1 % зобов'язань. Водночас на початок року строкова заборгованість тривалістю до одного місяця становила 34 %, від одного до шести місяців - 58 %, від шести місяців до одного року - 7 %, більше одного року - 1 %. Тобто в аналізованому періоді має місце погіршення показників за рахунок збільшення тривалості поточної заборгованості.

Загальний висновок, який випливає з наведених даних, - це погіршення стану погашених кредитів банку. Питома вага прострочених та пролонгованих кредитів збільшується, середня тривалість поточної заборгованості зростає, збільшилася частка списаних кредитів. Банку слід вести обережнішу політику щодо надання кредитів, проводити активну роботу з контролю за їх поверненням, ретельно оцінювати кредитоспроможність позичальників.