јнал≥з нерозпод≥леного прибутку ¤к складовоњ власного кап≥талу

Ќерозпод≥лений прибуток - це частина чистого прибутку, ¤ка не розпод≥л¤Їтьс¤, а утримуЇтьс¤ банком, ¤к правило, з метою ре≥нвестуванн¤ в його д≥¤льн≥сть. «азначений прибуток Ї джерелом власного кап≥талу внутр≥шнього походженн¤. ¬≥н створюЇтьс¤ ¤к залишок чистого прибутку п≥сл¤ нарахуванн¤ див≥денд≥в, в≥драхувань у загальн≥ резерви, резервний кап≥тал та в ≥нш≥ фонди (резерви), створен≥ в≥дпов≥дно до р≥шень загальних збор≥в учасник≥в (засновник≥в, учасник≥в) банку або зг≥дно з чинним законодавством. ” ф≥нансовому обл≥ку нерозпод≥лений прибуток включаЇ результат минулих рок≥в, результат минулого року, що оч≥куЇ затвердженн¤ зборами акц≥онер≥в (засновник≥в) та результат поточного року. „им б≥льш≥ значенн¤ нерозпод≥леного прибутку, тим краще. ѕроте сл≥д мати на уваз≥, що результат поточного року може бути в≥дкоригований у б≥к зменшенн¤ за результатами аудиторських перев≥рок ≥ до цього моменту не може бути сплачений у вигл¤д≥ див≥денд≥в. Ќатом≥сть в≥д'Їмне значенн¤ результат≥в минулих рок≥в та поточного року означаЇ, що банк у той чи ≥нший пер≥од мав збитки, тобто "проњдав" св≥й власний кап≥тал.

ќск≥льки розм≥р ус≥х в≥драхувань (кр≥м див≥денд≥в) завчасно визначено, то залишок нерозпод≥леного прибутку за минулий р≥к залежить переважно в≥д розм≥ру див≥денд≥в, ¤к≥ повинн≥ сплачуватис¤ акц≥онерам (учасникам). « метою додержанн¤ встановленого Ќац≥ональним банком ”крањни сп≥вв≥дношенн¤ "власний кап≥тал/активи" банки часто змушен≥ вибирати м≥ж зб≥льшенн¤м розм≥ру нерозпод≥леного прибутку й ем≥с≥Їю нових акц≥й. ќднак акц≥онери банку Ї його власниками ≥ неохоче йдуть на розширенн¤ кола акц≥онер≥в та нову ем≥с≥ю акц≥й. оли частина прибутку залишаЇтьс¤ у розпор¤дженн≥ банку, зам≥сть того щоб бути розпод≥леною на див≥денди, власники банку вважають, що ц≥ утриман≥ кошти в майбутньому забезпечать њм необх≥дну ринкову дох≥дн≥сть звичайних акц≥й. «б≥льшенн¤ власного кап≥талу за рахунок нерозпод≥леного прибутку виг≥дно також тому, що з ним не пов'¤зан≥ н≥¤к≥ витрати. ќднак тривале стримуванн¤ виплати див≥денд≥в може призвести до зниженн¤ ринковоњ вартост≥ акц≥й.

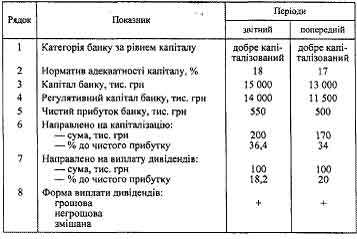

«д≥йснюючи анал≥з нерозпод≥леного прибутку ¤к джерела власного кап≥талу, необх≥дно поЇднувати його з анал≥зом ф≥нансових результат≥в д≥¤льност≥ банку, а також враховувати методи визначенн¤ див≥денд≥в, ¤к≥ використовуЇ банк, зд≥йснюючи див≥дендну пол≥тику. —л≥д враховувати також форми виплати див≥денд≥в, обмеженн¤ на њх виплату, ¤к≥ встановлюютьс¤ чинним законодавством та Ќац≥ональним банком ”крањни, а також д≥ючий пор¤док виплати та оподаткуванн¤ див≥денд≥в (табл. 1).

ƒан≥ табл. 1 св≥дчать, що банк близько 20 % чистого прибутку направл¤Ї на виплату див≥денд≥в, хоча питома вага див≥дендних виплат зменшилас¤ за анал≥зований пер≥од на 1,8 процентного пункту. ” своњй д≥¤льност≥ банк дотримуЇтьс¤ методу пост≥йного розм≥ру див≥дендних виплат. ¬иплата див≥денд≥в зд≥йснювалас¤ виключно у грошов≥й форм≥.

“аблиц¤ 1 јЌјЋ≤« ƒ»¬≤ƒ≈ЌƒЌ»’ ¬»ѕЋј“

јнал≥зуючи розм≥р див≥денд≥в, ¤к≥ виплачуютьс¤ власникам банку, необх≥дно з'¤сувати тип див≥дендноњ пол≥тики, ¤ку проводить банк: консервативний, пом≥рний чи агресивний. ожному типу див≥дендноњ пол≥тики в≥дпов≥дають конкретн≥ методи визначенн¤ див≥денд≥в, кожний з ¤ких маЇ ¤к позитивн≥ риси, так ≥ певн≥ вади.

онсервативному типу в≥дпов≥дають залишковий метод та метод пост≥йного розм≥ру див≥дендних виплат. —утн≥сть першого методу пол¤гаЇ в тому, що розм≥р прибутку дл¤ виплати див≥денд≥в визначаЇтьс¤ ¤к залишок п≥сл¤ задоволенн¤ ≥нвестиц≥йних можливостей банку. ѕеревагою зазначеного методу Ї те, що забезпечуютьс¤ висок≥ темпи розвитку банку, п≥двищуЇтьс¤ його ф≥нансова ст≥йк≥сть. Ќедол≥к же пол¤гаЇ в нестаб≥льност≥ розм≥р≥в див≥дендних виплат, що негативно впливаЇ на формуванн¤ ринковоњ вартост≥ акц≥й та ≥м≥дж банку.

—утн≥сть методу пост≥йного розм≥ру див≥дендних виплат пол¤гаЇ в збереженн≥ стаб≥льноњ суми див≥дендних виплат прот¤гом тривалого пром≥жку часу. ÷ей метод створюЇ почутт¤ впевненост≥ власник≥в у стаб≥льност≥ розм≥ру поточного прибутку незалежно в≥д р≥зних чинник≥в, визначаЇ стаб≥льн≥сть котируванн¤ акц≥й на ринку ц≥нних папер≥в. ¬адою зазначеного методу Ї слабкий взаЇмозв'¤зок м≥ж див≥дендами та ф≥нансовими результатами д≥¤льност≥ комерц≥йного банку. ƒл¤ зменшенн¤ впливу зазначеноњ вади стаб≥льний розм≥р див≥дендних виплат встановлюЇтьс¤, ¤к правило, на в≥дносно низькому р≥вн≥.

ѕом≥рному типу див≥дендноњ пол≥тики в≥дпов≥даЇ метод пост≥йноњ та зм≥нноњ частини див≥денда. —утн≥сть цього методу пол¤гаЇ в регул¤рност≥ виплат стаб≥льних, невеликих за розм≥ром див≥денд≥в у т≥сному взаЇмозв'¤зку з результатами ф≥нансовоњ д≥¤льност≥ банку, ¤ка даЇ змогу зб≥льшувати розм≥р виплачуваних див≥денд≥в у пер≥оди його ефективноњ роботи. Ќедол≥ком цього ' методу Ї зниженн¤ ринковоњ вартост≥ акц≥й у випадку тривалоњ виплати м≥н≥мальних розм≥р≥в див≥денд≥в, а також те, що в≥н може ефективно застосовуватис¤ банками з нестаб≥льними в динам≥ц≥ розм≥рами прибутку. јгресивний тип див≥дендноњ пол≥тики включаЇ: метод стаб≥льного приросту див≥денд≥в та метод пост≥йного коеф≥ц≥Їнта виплат.

ѕерший метод передбачаЇ стаб≥льне зростанн¤ р≥вн¤ див≥дендних виплат у розрахунку на одну акц≥ю. ƒл¤ цього встановлюЇтьс¤, ¤к правило, ф≥ксований розм≥р процента приросту див≥денд≥в до њх розм≥ру в попередньому пер≥од≥. ѕеревага цього методу пол¤гаЇ у забезпеченн≥ високоњ ринковоњ вартост≥ акц≥й банку та у формуванн≥ його позитивного ≥м≥джу серед потенц≥йних ≥нвестор≥в при додаткових ем≥с≥¤х. Ќедол≥к цього методу пол¤гаЇ у в≥дсутност≥ еластичност≥ в його застосуванн≥, скороченн≥ ≥нвестиц≥йноњ д≥¤льност≥ та пог≥ршенн≥ ф≥нансового стану банку за умови зб≥льшенн¤ темпу зростанн¤ коеф≥ц≥Їнта див≥дендних виплат.

ћетод пост≥йного коеф≥ц≥Їнта див≥дендних виплат передбачаЇ додержанн¤ встановлених пропорц≥й розпод≥лу отриманого прибутку м≥ж акц≥онерами (засновниками) та банком, тобто встановленн¤ сп≥вв≥дношенн¤ м≥ж прибутком, ¤кий споживаЇтьс¤ та кап≥тал≥зуЇтьс¤. ѕеревага цього метода у простот≥ формуванн¤ фонду див≥денд≥в та у т≥сному взаЇмозв'¤зку з розм≥ром одержаного банком прибутку. ќсновний же недол≥к пол¤гаЇ у нестаб≥льност≥ див≥дендних виплат на одну акц≥ю, що пов'¤зано з нестаб≥льн≥стю суми сформованого прибутку. “ака нестаб≥льн≥сть впливаЇ на коливанн¤ ринковоњ вартост≥ акц≥й, а також св≥дчить про високу ризикован≥сть д≥¤льност≥ банку. ћетод пост≥йного коеф≥ц≥Їнта див≥дендних виплат можуть застосовувати лише банки з≥ стаб≥льним прибутком.

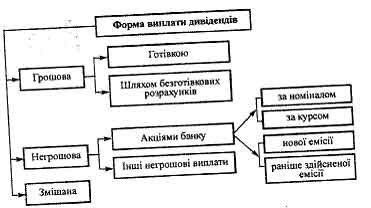

–≥шенн¤ про форму виплати див≥денд≥в приймають «агальн≥ збори учасник≥в банку, при цьому вона може суттЇво вплинути на розм≥р власного кап≥талу (рис. 1).

–ис. 1. ќсновн≥ форми виплати див≥денд≥в

«д≥йснюючи анал≥з власного кап≥талу, сл≥д враховувати обмеженн¤, встановлен≥ чинним законодавством на виплату див≥денд≥в:

- банку заборон¤Їтьс¤ виплачувати див≥денди чи розпод≥л¤ти кап≥тал у будь-¤к≥й форм≥, ¤кщо така виплата чи розпод≥л призведе до порушенн¤ нормативу адекватност≥ кап≥талу;

- у раз≥, ¤кщо за попередн≥й р≥к д≥¤льн≥сть банку була неприбутковою, банку дозвол¤Їтьс¤ виплачувати див≥денди чи розпод≥л¤ти кап≥тал у будь-¤к≥й форм≥ у сум≥, що не перевищуЇ 50 % в≥д р≥зниц≥ м≥ж кап≥талом банку ≥ р≥внем регул¤тивного кап≥талу. ЌЅ”, залежно в≥д р≥вн¤ достатност≥ кап≥талу банку, рекомендуЇ вживати таких заход≥в недокап≥тал≥зованим та значно недокап≥тал≥зованим банкам:

- припинити в будь-¤к≥й форм≥ виплату див≥денд≥в, кр≥м виплати див≥денд≥в у вигл¤д≥ власних акц≥й (пањв, часток);

- припинити викуп власних акц≥й (пањв, часток учасник≥в у статутному кап≥тал≥).

—уттЇво впливаЇ на розм≥р та структуру власного кап≥талу пор¤док оподаткуванн¤ див≥денд≥в. јнал≥зуючи вплив див≥дендноњ пол≥тики на структуру та розм≥р власного кап≥талу банку, сл≥д враховувати, зокрема, таке:

1. ” раз≥ прийн¤тт¤ р≥шенн¤ щодо виплати див≥денд≥в ем≥тент корпоративних прав, на ¤к≥ нараховуютьс¤ див≥денди, провадить зазначен≥ виплати власников≥ таких прав пропорц≥йно частц≥ його в статутному кап≥тал≥ ем≥тента незалежно в≥д того, чи була д≥¤льн≥сть ем≥тента прибутковою прот¤гом зв≥тного пер≥оду за на¤вност≥ ≥нших власних джерел дл¤ виплати див≥денд≥в.

2. ѕлатник податку, ¤кий виплачуЇ див≥денди своњм акц≥онерам (власникам), нараховуЇ та утримуЇ податок на див≥денди в розм≥р≥ «ќ % нарахованоњ суми виплат за рахунок таких виплат незалежно в≥д того, чи Ї ем≥тент платником податку на прибуток.

ѕодаток на див≥денди не застосовуЇтьс¤ у раз≥ виплати див≥денд≥в у вигл¤д≥ акц≥й (часток, пањв), ем≥тованих банком, ¤кий нараховуЇ див≥денди, за умови, що така виплата н≥¤ким чином не зм≥нюЇ пропорц≥й (часток) участ≥ вс≥х акц≥онер≥в (власник≥в) у статутному кап≥тал≥ ем≥тента.

3. ѕлатник податку-ем≥тент корпоративних прав зменшуЇ суму нарахованого податку на прибуток на суму внесеного до бюджету податку на див≥денди. ” раз≥, коли сума сплаченого податку на див≥денди перевищуЇ суму податкових зобов'¤зань банку-ем≥тента за податком на прибуток зв≥тного пер≥оду, р≥зниц¤ переноситьс¤ на зменшенн¤ зобов'¤зань за податком на прибуток такого банку у майбутн≥х податкових пер≥одах у пор¤дку, передбаченому чинним законодавством.

4. ўо стосуЇтьс¤ пер≥одичност≥ виплати див≥денд≥в, то њњ обмежено дл¤ акц≥онерних товариств - один раз на р≥к за п≥дсумками календарного року. ÷е питанн¤ регулюЇтьс¤ «аконом ”крањни "ѕро господарськ≥ товариства" та ст. 9 «акону ”крањни "ѕро ц≥нн≥ папери ≥ фондову б≥ржу". ƒл¤ ≥нших вид≥в господарських товариств законодавч≥ обмеженн¤ на пер≥одичн≥сть виплати див≥денд≥в не встановлено.