јнал≥з диверсиф≥кац≥њ кредитних вкладень

« метою зниженн¤ ризику втрат потр≥бен б≥льш глибокий анал≥з кредитного портфел¤ з погл¤ду диверсиф≥кац≥њ кредитних вкладень.

ƒиверсиф≥кац≥¤ позик ¤к зас≥б захисту в≥д кредитного ризику буваЇ портфельною, географ≥чною та галузевою.

ѕортфельна диверсиф≥кац≥¤ ¤вл¤Ї собою розпод≥л позикових грошових кошт≥в м≥ж р≥зними суб'Їктами (юридичними та ф≥зичними особами). „им б≥льш≥й к≥лькост≥ позичальник≥в буде надано дл¤ тимчасового використанн¤ позиковий кап≥тал конкретного банку, за ≥нших р≥вних умов, тим меншим буде ступ≥нь ризику неповерненн¤ боргу, оск≥льки ймов≥рн≥сть банкрутства багатьох позичальник≥в значно нижча ймов≥рност≥ банкрутства одного чи к≥лькох позичальник≥в.

јнал≥з портфельноњ диверсиф≥кац≥њ кредитних вкладень зд≥йснюЇтьс¤ на основ≥ нормативу максимального розм≥ру кредитного ризику на одного контрагента (Ќ7), нормативу великих кредитних ризик≥в (Ќ8), питомоњ ваги великих кредит≥в у загальн≥й сум≥ заборгованост≥, к≥лькост≥ великих кредит≥в та њх середнього розм≥ру.

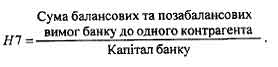

Ќац≥ональний банк ”крањни пропонуЇ розраховувати норматив максимального кредитного ризику на одного контрагента за такою формулою:

«наченн¤ цього показника не повинно перевищувати 25 %. якщо сума на одного контрагента перевищуЇ 10 % власних кошт≥в банку, то такий кредит вважаЇтьс¤ "великим". «агальний залишок заборгованост≥ за вс≥ма великими кредитами, виданими банком з урахуванн¤м позабалансових зобов'¤зань, не повинен перевищувати восьмикратного розм≥ру власних кошт≥в банку. ÷е сп≥вв≥дношенн¤ контролюЇтьс¤ за допомогою нормативу великих кредитних ризик≥в (Ќ8) за такою формулою: Ќ8 = —ума великих кредит≥в / ап≥тал банку

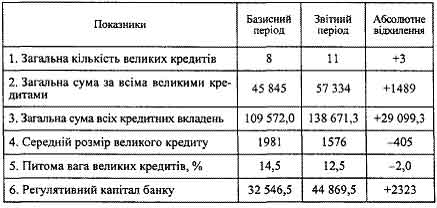

якщо сума вс≥х великих кредит≥в перевищуЇ восьмикратний розм≥р власних кошт≥в не б≥льше н≥ж на 50 %, то вимоги до платоспроможност≥ подвоюютьс¤ (16 %), а ¤кщо вони перевищують цей розм≥р б≥льш н≥ж на 50 %, то вимоги потроюютьс¤ (24 %). јнал≥з даЇ змогу зробити так≥ висновки про р≥вень диверсиф≥кац≥њ кредитних вкладень. ѕол≥пшенн¤ диверсиф≥кац≥њ характеризуЇтьс¤ зб≥льшенн¤м к≥лькост≥ великих кредит≥в за зниженн¤ њх питомоњ ваги в загальн≥й сум≥ кредитних вкладень ≥ зменшенн¤м середнього розм≥ру великого кредиту. «ниженн¤ к≥лькост≥ великих кредит≥в за незм≥нноњ або зростаючоњ питомоњ ваги њх фактичноњ величини, а також середнього розм≥ру говорить про недостатню роботу банку щодо диверсиф≥кац≥њ кредитних вкладень, зб≥льшуЇ ризик неповерненн¤ позики ≥ можливост≥ виникненн¤ деф≥циту л≥кв≥дних засоб≥в. « метою п≥двищенн¤ л≥кв≥дност≥ сл≥д дотримуватись в≥дм≥нного в≥д нормального р≥вн¤ граничноњ суми великих кредит≥в. ѕри цьому треба виходити з того, що заборгован≥сть за великими кредитами не повинна перевищувати 50 % фактичних кредитних вкладень. –озгл¤немо р≥вень диверсиф≥кац≥њ кредитних вкладень на приклад≥ (табл. 1).

“аблиц¤ 1

јЌјЋ≤« –≤¬Ќя ƒ»¬≈–—»‘≤ ј÷≤ѓ –≈ƒ»“Ќ»’ ¬ Ћјƒ≈Ќ№, тис. грн.

–озрахунки св≥дчать, що анал≥зований банк дотримуЇтьс¤ нормативних значень максимального ризику по вс≥х контрагентах (та њх р≥вень не перевищуЇ 25 % в≥д суми кап≥талу).

ѕри цьому банк маЇ достатню к≥льк≥сть великих кредит≥в. ¬икористовуючи дан≥ табл. 5.6, можна зробити висновок, що питома вага великих кредит≥в зменшилась на 2 процентн≥ пункти (до 12,5 % проти 14,5 % у попередньому пер≥од≥).

¬загал≥ показники диверсиф≥кац≥њ кредитних вкладень пол≥пшилис¤. ѕро це св≥дчить зб≥льшенн¤ к≥лькост≥ великих кредит≥в (з 8 до 11) ≥ зменшенн¤ середнього розм≥ру великого кредиту на 405 тис. грн.

ƒинам≥ка розгл¤нутих показник≥в св≥дчить про пол≥пшенн¤ управл≥нн¤ кредитним портфелем у напр¤м≥ зниженн¤ кредитного ризику. ѕроте занадто велика диверсиф≥кац≥¤ кредитних вкладень маЇ своњ вади, ускладнюЇ управл≥нн¤ кредитним портфелем банку. —ама по соб≥ портфельна диверсиф≥кац≥¤ кредит≥в за окремими контрагентами не приведе до зниженн¤ ризику. “ут важливо суворо дотримуватись галузевоњ диверсиф≥кац≥њ: не надавати кредит к≥льком п≥дприЇмствам одн≥Їњ галуз≥, оск≥льки пог≥ршенн¤ становища в ц≥лому по галуз≥ т≥льки посилюЇ ймов≥рн≥сть банкрутства; не надавати кредит п≥дприЇмствам р≥зних галузей, але пов'¤заних одне з одним технолог≥чним процесом (наприклад, виробництво цукрового бур¤ку, заводи з переробленн¤ цукрового бур¤ку, кондитерська промислов≥сть, реал≥зац≥¤ продукц≥њ); п≥ддавати детальному анал≥зу техн≥ко-економ≥чне обірунтуванн¤ на кредит (розрахунок окупност≥ кредитних вкладень). ƒл¤ зниженн¤ кредитного ризику також необх≥дно враховувати вплив географ≥чноњ диверсиф≥кац≥њ, ¤ка ¤вл¤Ї собою розпод≥ленн¤ кредит≥в у р≥зних географ≥чних зонах. онтроль за дотриманн¤м цих принцип≥в зниженн¤ кредитного ризику зд≥йснюЇтьс¤ за допомогою подальшого анал≥зу структури кредитного портфел¤.