ћетодика розрахунку Ђточки беззбитковост≥ї роботи банку

–озгл¤немо вар≥ант прийн¤тт¤ р≥шень в ситуац≥њ, коли дл¤ одержанн¤ оптимального прибутку недостатньо ресурс≥в. ѕопередн≥й анал≥з стратег≥њ банку щодо отриманн¤ певного р≥вн¤ прибутку передбачаЇ пор≥вн¤нн¤ розрахунковоњ величини необх≥дного р≥вн¤ ресурс≥в та фактичного обс¤гу ресурс≥в, ¤к≥ банк може залучити.

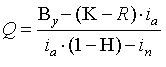

Ќеобх≥дний р≥вень ресурс≥в, що забезпечуЇ беззбиткову роботу банку визначатиметьс¤ за формулою:

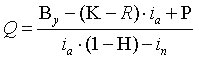

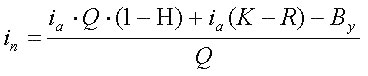

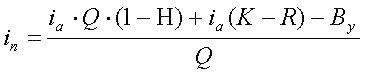

якщо плануЇтьс¤ отримати певний р≥вень прибутку, то формула набуваЇ такого вигл¤ду:

ќтже, р≥вень залучених ресурс≥в, що забезпечуЇ беззбиткову (або прибуткову) роботу банку, передус≥м обумовлюЇтьс¤ р≥внем умовно пост≥йних (управл≥нських) витрат, значенн¤м спреду та питомою вагою ≥ммоб≥л≥зованих ресурс≥в, що зменшують в≥льний кап≥тал банку, ¤кий може бути використаний в активних операц≥¤х.

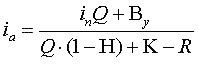

якщо розрахункове значенн¤ обс¤гу ресурс≥в перебуваЇ в межах фактичного (ймов≥рного) обс¤гу ресурс≥в, то цей фактор не буде обмежувальним, ≥ коригуванн¤ стратег≥њ п≥двищенн¤ прибутковост≥ банку потр≥бно робити в напр¤мку оптим≥зац≥њ ≥нших фактор≥в. ћ≥н≥мальне значенн¤ дох≥дност≥ активних операц≥й, що забезпечуЇ беззбиткову роботу банку, розраховуЇтьс¤ за формулою:

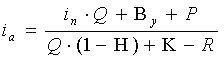

–озрахунок дох≥дност≥ актив≥в за умови одержанн¤ певного р≥вн¤ прибутку передбачаЇ використанн¤ такоњ формули:

ћаксимальне значенн¤ витратност≥ залучених ресурс≥в, що забезпечуЇ беззбиткову роботу банку, визначаЇтьс¤ за формулою:

–озрахунок р≥вн¤ витратност≥ залучених ресурс≥в за умови одержанн¤ певного р≥вн¤ прибутку передбачаЇ використанн¤ такоњ формули:

ѕор≥вн¤нн¤ розрахункових показник≥в дох≥дност≥ актив≥в та витратност≥ залучених кошт≥в банку з в≥дпов≥дними показниками ≥нших банк≥в або середн≥ми показниками в ц≥лому по банк≥вськ≥й систем≥ даЇ змогу визначити резерви п≥двищенн¤ ефективност≥ роботи банку. якщо показник дох≥дност≥ нижчий, н≥ж середнЇ його значенн¤ по ≥нших банках, то доведенн¤ цього показника до середньостатистичного р≥вн¤ даЇ змогу нам≥тити резерви п≥двищенн¤ прибутку банку. ѕри цьому потр≥бно враховувати причини, що обумовили в≥дносно нижчий його р≥вень. —тратег≥¤ банку щодо здешевленн¤ своњх послуг та встановленн¤ нижчих в≥дсоткових ставок за кредитами даЇ змогу п≥двищити конкурентоспроможн≥сть банку та розширити масштаби кредитноњ д≥¤льност≥. якщо в≥дносно низький р≥вень дох≥дност≥ не пов'¤заний з≥ стратег≥Їю залученн¤ нових позичальник≥в, а обумовлений неповерненн¤м кредит≥в, поганою ф≥нансовою дисципл≥ною позичальник≥в та незадов≥льною структурою актив≥в, то доведенн¤ значенн¤ дох≥дност≥ актив≥в до середнього значенн¤ по банк≥вськ≥й систем≥ Ї необх≥дною умовою п≥двищенн¤ ефективност≥ роботи банку. –озрахунок резерву п≥двищенн¤ прибутку за рахунок фактору дох≥дност≥ активних операц≥й буде зд≥йснюватись за формулою:

де ?≥п - в≥дхиленн¤ фактичного значенн¤ дох≥дност≥ актив≥в в≥д середнього по банк≥вськ≥й систем≥.

≤нш≥ фактори включаютьс¤ в модель на р≥вн≥ фактичних значень, що склалис¤ в анал≥зованому пер≥од≥.

јнал≥з стратег≥њ депозитноњ пол≥тики банку базуЇтьс¤ на пор≥вн¤нн≥ фактичноњ в≥дносноњ витратност≥ залучених кошт≥в з в≥дпов≥дним середн≥м показником по банк≥вськ≥й систем≥. ” тому раз≥, коли розрахунковий показник витратност≥ залучених кошт≥в банку буде вищим в≥д середнього значенн¤, необх≥дно з'¤сувати причини такого в≥дхиленн¤. якщо перевищенн¤ в≥дсоткових ставок за депозитами компенсуЇтьс¤ додатковим залученн¤м ресурс≥в (причому д≥¤ фактору обс¤гу ресурс≥в спри¤Ї додатковому отриманню прибутку, незважаючи на п≥двищенн¤ витратност≥ пасив≥в), то така стратег≥¤ банку Ї виправданою. якщо ж п≥двищенн¤ в≥дносноњ витратност≥ залучених кошт≥в не супроводжуЇтьс¤ додатковим зростанн¤ обс¤гу ресурс≥в, необх≥дно розгл¤дати в≥дхиленн¤ за цим показником (фактичного значенн¤ в≥д середнього) ¤к потенц≥йний резерв п≥двищенн¤ прибутку банку. –озрахунок резерву зростанн¤ прибутку за рахунок цього фактору зд≥йснюЇтьс¤ за формулою:

де ?≥п - в≥дхиленн¤ фактичного значенн¤ величини витратност≥ залучених ресурс≥в в≥д середнього значенн¤ цього показника.

—еред фактор≥в, ¤к≥ впливають на розм≥р прибутку банку та ефективн≥сть його д≥¤льност≥ в ц≥лому, важливими Ї р≥вень умовно пост≥йних витрат, њх сп≥вв≥дношенн¤ з умовно зм≥нними витратами та њх питома вага в маржинальному доход≥ банку. ћаржинальний дох≥д, у свою чергу, розраховуЇтьс¤ ¤к р≥зниц¤ м≥ж загальним доходом та умовно зм≥нними витратами. ÷ей фактор залежить безпосередньо в≥д самого банку ≥ серед екзогенних фактор≥в насамперед п≥дпадаЇ п≥д коригуванн¤ п≥д час розробленн¤ стратег≥њ п≥двищенн¤ прибутковост≥ роботи банку.

–озрахункове значенн¤ умовно пост≥йних витрат за умови отриманн¤ певного р≥вн¤ прибутку передбачаЇ використанн¤ такоњ формули:

ѕор≥вн¤нн¤ фактичного значенн¤ з розрахунковим даЇ змогу визначити реальн≥ резерви п≥двищенн¤ прибутку банку. ќсобливу увагу цьому фактору потр≥бно прид≥л¤ти, ¤кщо ≥нш≥ фактори в ринкових умовах обмежен≥ певним р≥внем ≥ не можуть бути зм≥нен≥ в процес≥ стратег≥чного управл≥нн¤. јнал≥зуючи статт≥ витрат, що вход¤ть до складу умовно пост≥йних, передус≥м сл≥д звернути увагу на т≥ витрати, ¤к≥ належать до управл≥нських витрат, а саме: витрати на в≥др¤дженн¤, на утриманн¤ легкових автомоб≥л≥в, послуги зв'¤зку, господарськ≥ витрати.

јнал≥з п≥двищенн¤ ефективност≥ роботи банку в ц≥лому ≥ зокрема зростанн¤ його прибутку не вичерпуЇтьс¤ наведеними напр¤мками анал≥зу. ¬изначенн¤ к≥льк≥сного впливу окремо д≥ючих фактор≥в на р≥вень прибутку банку Ї першим кроком у стратег≥чному анал≥з≥. Ќаступн≥ етапи передбачають вивченн¤ одночасного впливу к≥лькох фактор≥в, непр¤мих фактор≥в, ¤к≥ залежать в≥д р≥вн¤ ¤кост≥ менеджменту ≥ нац≥лен≥ на оптим≥зац≥ю структури пасив≥в та актив≥в з позиц≥њ не лише прибутковост≥, а й зменшенн¤ ризикованост≥ та п≥двищенн¤ ф≥нансовоњ ст≥йкост≥ банку.