√оризонтальний та вертикальний анал≥з актив≥в банку

јнал≥з актив≥в банку ¤вл¤Ї собою оц≥нку ефективност≥ скоординованого управл≥нн¤ банк≥вським балансом.

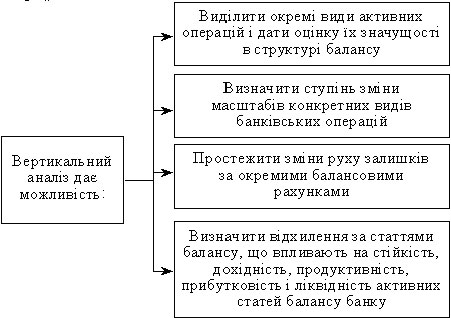

«м≥ни в структур≥ активних операц≥й можна проанал≥зувати за допомогою вертикального ≥ горизонтального анал≥зу.

Ќа основ≥ горизонтальноњ оц≥нки активних операц≥й банку анал≥зуютьс¤ зм≥ни в динам≥ц≥ через пор≥вн¤нн¤ даних за р≥зн≥ пер≥оди. «≥ставленн¤ даних даЇ змогу ви¤вити в≥дхиленн¤ в абсолютн≥й сум≥ ≥ у в≥дсотках за:

основними робочими активами;

неробочими активами;

витратами на власн≥ потреби;

≥ммоб≥л≥зованими активами ≥ коштами.

Ќаведен≥ угрупованн¤ актив≥в банку дають можлив≥сть дати характеристику ¤к≥сного складу актив≥в банку.

¬ертикальний ≥ горизонтальний анал≥з активних операц≥й даЇ змогу ви¤вити зм≥ни у розпод≥л≥ агрегованих статей балансу ¤к у динам≥ц≥, так ≥ у внутр≥шн≥й структур≥ активних операц≥й балансу банку ≥ визначити, за рахунок ¤ких операц≥й зросла (зменшилас¤) прибутков≥сть (збитков≥сть), ви¤вити зм≥ни (збереженн¤ пр≥оритет≥в у банк≥вськ≥й д≥¤льност≥).

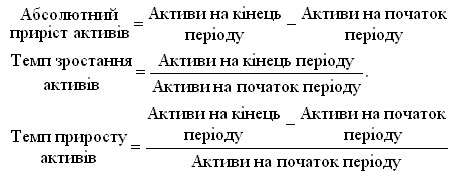

јнал≥з активних операц≥й починаЇтьс¤ з горизонтального анал≥зу зм≥ни загальних актив≥в за допомогою стандартних показник≥в динам≥ки:

ѕ≥сл¤ анал≥зу динам≥ки загальних актив≥в проводитьс¤ горизонтальний анал≥з окремих статей активу балансу.

Ќаступним етапом анал≥зу Ї структурний анал≥з актив≥в банку.

ƒл¤ досл≥дженн¤ структури розм≥щенн¤ банк≥вських ресурс≥в застосовуЇтьс¤ метод групувань.

¬иди угруповань актив≥в банку залежать в≥д поставленоњ мети анал≥зу.

√рупуванн¤ актив≥в банку зд≥йснюЇтьс¤ за такими ознаками:

за видами операц≥й;

за строками розм≥щенн¤;

за ступенем л≥кв≥дност≥;

за ступенем ризику;

за впливом на р≥вень дох≥дност≥ банку.

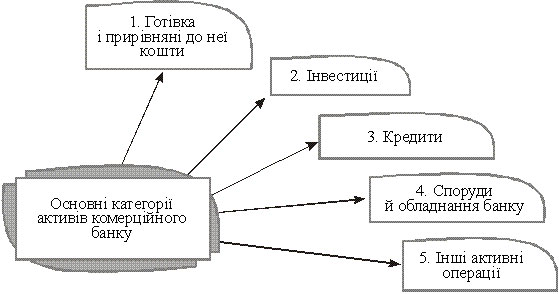

« погл¤ду вид≥в операц≥й активи комерц≥йного банку можна под≥лити на п'¤ть основних категор≥й (рис. 1).

«а строками розм≥щенн¤ банк≥вських ресурс≥в рахунки активу балансу комерц≥йного банку под≥л¤ютьс¤ на:

поточн≥;

строков≥;

кваз≥строков≥.

ѕоточн≥ активи - це активи до запитанн¤, ¤к≥ повертаютьс¤ на першу вимогу кредитора.

—троков≥ активи - це кошти, ¤к≥ розм≥щен≥ банком на певний строк.

ваз≥строков≥ активи - кошти, ¤к≥ не мають визначеного строку поверненн¤ ≥ не можуть бути повернен≥ на першу вимогу. ¬они повертаютьс¤ т≥льки за певних умов.

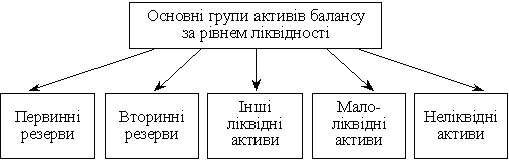

ƒл¤ визначенн¤ в≥дхилень за статт¤ми балансу, що впливають на ст≥йк≥сть банку, проводитьс¤ групуванн¤ статей активу балансу за спадним ступенем л≥кв≥дност≥ актив≥в.

ѕон¤тт¤ терм≥на "л≥кв≥дн≥сть" докладно вивчатиметьс¤ в подальших темах. «араз по¤снимо, що л≥кв≥дн≥сть - це спроможн≥сть банку швидко перетворювати своњ активи в грошов≥ кошти без втрати њх вартост≥ з метою виконанн¤ боргових зобов'¤зань. ѕри цьому статт≥ активу балансу под≥л¤ютьс¤ на п'¤ть основних груп:

–озгл¤немо стисло наведен≥ категор≥њ актив≥в.

ѕервинн≥ резерви - це вс≥ касов≥ активи, кошти на кореспондентському рахунку в ЌЅ”.

¬торинн≥ резерви, або "некасов≥" високол≥кв≥дн≥ дох≥дн≥ активи, - це ц≥нн≥ папери, ¤к≥ можуть бути оперативно реал≥зован≥ на грошовому ринку ≥ перетворитис¤ в грошову форму, тобто в первинн≥ резерви з м≥н≥мальною втратою њх вартост≥.

≤нш≥ л≥кв≥дн≥ активи - надан≥ банком кредити та ≥нш≥ платеж≥, до погашенн¤ ¤ких залишилос¤ не б≥льш одного м≥с¤ц¤.

ћалол≥кв≥дн≥ активи - позиков≥ активи, до погашенн¤ ¤ких залишилос¤ б≥льше одного м≥с¤ц¤.

Ќел≥кв≥дн≥ активи - кап≥тал≥зован≥ активи, ф≥нансов≥ ≥нвестиц≥њ, у тому числ≥ ф≥нансов≥ вкладенн¤ в асоц≥йован≥ ≥ доч≥рн≥ компан≥њ, деб≥торська заборгован≥сть та ≥нш≥ ≥ммоб≥л≥зован≥ кошти.

ѕервинн≥ та вторинн≥ резерви складають високол≥кв≥дн≥ активи. ≤ншими словами, високол≥кв≥дн≥ активи - це кошти в кас≥, у Ќац≥ональному банку ”крањни та в ≥нших банках, ц≥нн≥ папери, а також активи, що можуть бути швидко проконвертован≥ у гот≥вков≥ чи безгот≥вков≥ кошти.

јнал≥зуючи активи за ступенем л≥кв≥дност≥, необх≥дно вид≥лити частку кожноњ групи актив≥в за ц≥Їю ознакою в загальних активах банку. ѕри цьому особливу увагу звертають на питому вагу абсолютно л≥кв≥дних актив≥в у загальних та робочих активах. ÷ей показник маЇ в≥дпов≥дати встановленому ЌЅ” нормативу, але занадто високе його значенн¤ може призвести до зниженн¤ дох≥дност≥ банку та св≥дчить про неефективне використанн¤ банк≥вських ресурс≥в. ѕитома вага абсолютно л≥кв≥дних актив≥в у робочих активах маЇ бути в межах 20-25 %. ¬ивчаючи тему "јнал≥з власного кап≥талу", ми визначили, що залежно в≥д р≥вн¤ ризику вс≥ активи банку под≥л¤ютьс¤ на п'¤ть груп:

I група - 0 %;

II група - 10 %;

III група - 20 %;

IV група - 50 %;

V група - 100 %.

—клад робочих актив≥в показано на рис. 1.

ƒо неробочих актив≥в належать рахунки, що не дають доходу банку. ƒо њх складу вход¤ть:

кошти в розрахунках;

резерви;

деб≥тори;

кошти, вкладен≥ у майно та господарськ≥ матер≥али;

видатки ≥ збитки.

јнал≥з структури активних операц≥й под≥л¤Їтьс¤ на ¤к≥сний ≥ к≥льк≥сний. Ќа основ≥ ¤к≥сного розпод≥лу актив≥в ≥ використанн¤ методу пор≥вн¤нн¤ визначаютьс¤ пропорц≥њ м≥ж рахунками балансу ≥ ви¤вл¤ютьс¤ тенденц≥њ, њх зм≥ни та простежуЇтьс¤, ¤кою м≥рою ц≥ зм≥ни ≥ в≥дхиленн¤ вплинули на л≥кв≥дн≥сть ≥ прибутков≥сть операц≥й банку.