јнал≥з структури кредитного портфел¤

редитний портфель ¤вл¤Ї собою сукупн≥сть виданих позик, ¤к≥ класиф≥куютьс¤ на основ≥ р≥зних критер≥њв, пов'¤заних з р≥зними факторами кредитного ризику або з≥ способами захисту в≥д нього.

—труктурний анал≥з кредитного портфел¤ передбачаЇ досл≥дженн¤ його структури в розр≥з≥ груп ризику, р≥вн¤ забезпеченост≥, галузевоњ структури, форм власност≥ позичальник≥в ≥ т. п., а також вивченн¤ динам≥ки кожноњ групи, сегментац≥ю кредитного портфел¤.

ќсобливу увагу, ¤к ми вже визначили ран≥ше, прид≥л¤ють ¤кост≥ кредитного портфел¤, захищеност≥ його в≥д кредитного ризику. « метою п≥двищенн¤ над≥йност≥ та стаб≥льност≥ банк≥вськоњ системи, захисту ≥нтерес≥в кредитор≥в ≥ вкладник≥в комерц≥йних банк≥в постановою ѕравл≥нн¤ Ќац≥онального банку ”крањни є 279 в≥д 6 липн¤ 2000 р. затверджено "ѕоложенн¤ про пор¤док розрахунку резерву дл¤ в≥дшкодуванн¤ можливих втрат за кредитними операц≥¤ми банк≥в".

омерц≥йн≥ банки зобов'¤зан≥ створювати резерви дл¤ в≥дшкодуванн¤ можливих витрат за основним боргом (без процент≥в та ком≥с≥й) за вс≥ма видами наданих кредит≥в у нац≥ональн≥й та ≥ноземн≥й валютах, включаючи надан≥ депозити, кредити ≥ншим банкам, суб'Їктам господарюванн¤ (овердрафт, урахован≥ вексел≥, факторингов≥ операц≥њ, ф≥нансовий л≥зинг), за наданими гарант≥¤ми та поручительствами.

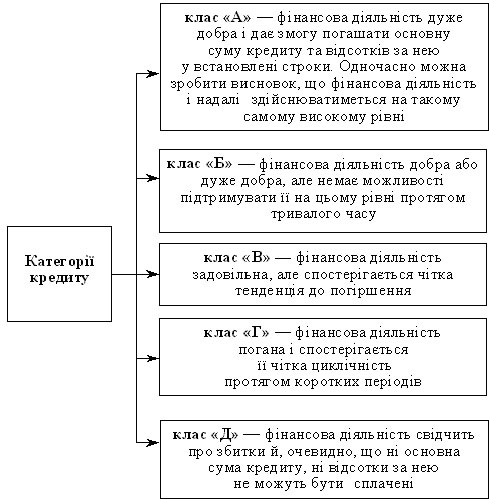

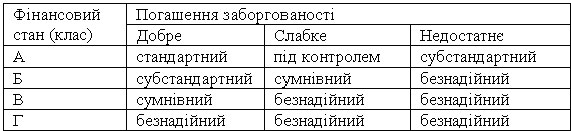

«г≥дно з оц≥нкою ф≥нансового стану позичальника та перспектив його розвитку кредити в≥днос¤ть до таких категор≥й:

¬иход¤чи з погашенн¤ позичальником кредитноњ заборгованост≥ за основним боргом та в≥дсотк≥в за нею погашенн¤ Ї:

добрим - ¤кщо заборгован≥сть за кредитом та в≥дсотки за ним сплачуютьс¤ у встановлен≥ строки, та за кредитом, пролонгованим один раз на строк не б≥льше 90 дн≥в;

слабким - ¤кщо терм≥н простроченн¤ заборгованост≥ за кредитом та в≥дсотками становить не б≥льше 90 дн≥в, чи заборгован≥сть за кредитом, пролонгованим на строк понад 90 дн≥в, ¤кщо в≥дсотки сплачуютьс¤;

недостатн≥м - ¤кщо терм≥н простроченн¤ заборгованост≥ за кредитом та в≥дсотками становить понад 90 дн≥в, чи заборгован≥сть за пролонгованим кредитом понад 90 дн≥в та в≥дсотки не сплачуютьс¤.

¬≥дпов≥дно до перел≥чених критер≥њв кредитний портфель банк≥в класиф≥куЇтьс¤ за такими групами:

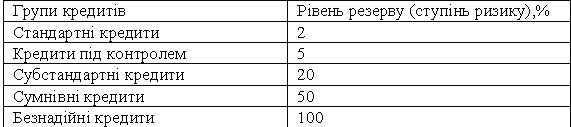

Ќа п≥дстав≥ класиф≥кац≥њ позик комерц≥йний банк створюЇ резерв щодо кожноњ групи кредит≥в.

–езерв маЇ бути сформований у повному обс¤з≥ в≥дпов≥дно до сум фактичноњ кредитноњ заборгованост≥ за групами ризику та встановленого р≥вн¤ резерву з розпод≥лом за видами валют.

јнал≥з галузевоњ структури кредит≥в даЇ змогу визначити галузеву диверсиф≥кац≥ю кредит≥в пор≥вн¤но з попередньою зв≥тною датою. ƒл¤ цього розраховуЇтьс¤ питома вага вкладених в окрем≥ галуз≥ позик у ц≥лому за короткостроковими та довгостроковими позиками, а також у динам≥ц≥.

—труктурний анал≥з проводитьс¤ дл¤ визначенн¤ надм≥рноњ концентрац≥њ кредитних операц≥й в одному сегмент≥, що п≥двищуЇ ступ≥нь кредитного ризику. ѕроте надм≥рна диверсиф≥кац≥¤ кредитного портфел¤ створюЇ певн≥ труднощ≥ в управл≥нн≥ позиковими операц≥¤ми ≥ може стати причиною банкрутства банку, тому заруб≥жн≥ комерц≥йн≥ банки визначають дл¤ себе меж≥ вкладенн¤ ресурс≥в у певний сегмент, у тому числ≥ застосовують метод л≥м≥туванн¤. ÷≥ меж≥ враховують у своњй д≥¤льност≥ кредитний ком≥тет та кер≥вники вищого р≥вн¤. «а строком використанн¤ позики под≥л¤ютьс¤ на:

строков≥;

безстроков≥ (до запитанн¤).

—троков≥ - це позики надан≥ на визначений у договор≥ строк. ” свою чергу, вони бувають короткостроков≥ (терм≥ном до одного року), середньостроков≥ (терм≥ном в≥д одного до трьох рок≥в), довгостроков≥ (терм≥ном понад три роки). —трок кредиту, а також в≥дсотки за його користуванн¤ (¤кщо ≥нше не передбачено умовами кредитного договору) визначаютьс¤ з моменту отриманн¤ (зарахуванн¤ на рахунок позичальника або сплати плат≥жних документ≥в з позикового рахунку позичальника) до повного погашенн¤ кредиту та в≥дсотк≥в за його користуванн¤. ороткостроков≥ кредити можуть надаватис¤ банком у раз≥ тимчасових ф≥нансових труднощ≥в, що виникають у зв'¤зку з витратами виробництва та об≥гу, не забезпечених надходженн¤ми кошт≥в у в≥дпов≥дному пер≥од≥. јнал≥зуючи структуру короткострокових кредит≥в потр≥бно вид≥л¤ти так≥ групи кредит≥в:

до одного м≥с¤ц¤;

в≥д одного до трьох м≥с¤ц≥в;

в≥д трьох до шести м≥с¤ц≥в;

в≥д шести м≥с¤ц≥в до одного року.

—ередньостроков≥ кредити можуть надаватис¤ на оплату обладнанн¤, на поточн≥ витрати, на ф≥нансуванн¤ кап≥тальних вкладень. ” свою чергу, вони под≥л¤ютьс¤ на:

кредити з≥ строком використанн¤ в≥д одного до двох рок≥в;

кредити з≥ строком використанн¤ понад два роки.

ƒовгостроков≥ кредити можуть надаватис¤ дл¤ формуванн¤ основних фонд≥в, об'Їктом кредитуванн¤ можуть бути кап≥тальн≥ витрати на реконструкц≥ю, модерн≥зац≥ю та розширенн¤ вже д≥ючих основних фонд≥в, на нове буд≥вництво, на приватизац≥ю та ≥н.

—л≥д зазначити, що у план≥ рахунк≥в банку Ї лише рахунки дл¤ короткострокових та довгострокових кредит≥в, а середньостроков≥ належать до групи довгострокових кредит≥в.

редити до запитанн¤ (безстроков≥) - це кредити, ¤к≥ видаютьс¤ на невизначений терм≥н ≥ ¤к≥ на вимогу кредитодавц¤ мають бути повернен≥ у визначений ним час. якщо кредитодавець не вимагаЇ поверненн¤, то кредит погашаЇтьс¤ позичальником у строк, визначений самост≥йно.

«а ф≥нансовою дисципл≥ною позичальника вид≥л¤ють так≥ групи кредит≥в: стандартн≥;

пролонгован≥;

прострочен≥;

безнад≥йн≥.

—тандартн≥ - це кредити, за ¤кими в≥дсотки та сума основного боргу сплачуютьс¤ вчасно без простроченн¤ платежу.

ѕролонгован≥, або в≥дстрочен≥, кредити - це кредити стосовно ¤ких на основ≥ клопотанн¤ позичальника строки погашенн¤ були перенесен≥ на б≥льш п≥зн≥й строк.

ѕрострочен≥ кредити - це кредити, щодо ¤ких строк погашенн¤, встановлений кредитним договором минув, а позиков≥ кошти не повернен≥ позичальником. јнал≥зуючи кредитний портфель у розр≥з≥ цих груп, необх≥дно особливу увагу звернути на питому вагу прострочених та пролонгованих позик.

«алежно в≥д виду позичальника (за формами власност≥) кредити можна розд≥лити на так≥ групи:

кредити юридичним особам державноњ форми власност≥;

кредити юридичним особам зм≥шаноњ форми власност≥ (акц≥онерн≥ товариства та ≥нш≥ з державною участю);

кредити юридичним особам з недержавною формою власност≥, у тому числ≥: акц≥онерним товариствам;

приватним п≥дприЇмствам;

кооперативним п≥дприЇмствам;

сп≥льним п≥дприЇмствам та ≥н.;

кредити ф≥зичним особам;

м≥жбанк≥вськ≥ кредити.

” процес≥ анал≥зу кредитного портфел¤ треба визначити питому вагу м≥жбанк≥вських кредит≥в у загальному обс¤з≥. ѕри цьому зростанн¤ цього коеф≥ц≥Їнта вважаЇтьс¤ позитивним ¤вищем з погл¤ду зменшенн¤ ризику, але, ¤к правило, м≥жбанк≥вськ≥ кредити Ї менш прибутковими.

«а на¤вн≥стю та характером забезпеченн¤ вид≥л¤ють:

забезпечен≥ (ломбардн≥) позики;

незабезпечен≥ (бланков≥) позики.

ќсновна частина банк≥вських кредит≥в видаЇтьс¤ п≥д забезпеченн¤, що Ї одним з принцип≥в банк≥вського кредитуванн¤.

‘ормами забезпеченн¤ зобов'¤зань щодо поверненн¤ кредиту можуть бути: застава майна позичальника; гарант≥¤ або поручительство; догов≥р страхуванн¤ кредит≥в; товарн≥ документи; ц≥нн≥ папери; пол≥си страхуванн¤ житт¤; переданн¤ на користь банку контракт≥в; переданн¤ вимог та рахунк≥в позичальник≥в трет≥й особ≥; дорогоц≥нн≥ метали тощо.

јнал≥зуючи структуру кредитного портфел¤, особливу увагу треба звернути на питому вагу незабезпечених позик у загальних позиках.

јнал≥з можна продовжувати в напр¤мку б≥льш глибокого вивченн¤ структури за видами забезпеченн¤ (застава майна позичальника, гарант≥¤ або поручительство, догов≥р страхуванн¤ тощо) та за ≥ншими класиф≥кац≥йними ознаками (за методами наданн¤ позик, способами њх погашенн¤, ц≥л¤ми кредитуванн¤ тощо.

ѕ≥сл¤ вивченн¤ структури кредитних вкладень, њх сл≥д проанал≥зувати з погл¤ду ступен¤ кредитного ризику, р≥вн¤ забезпеченост≥ кредит≥в та ефективност≥ кредитноњ д≥¤льност≥ в ц≥лому.