јнал≥з оборотност≥ кредит≥в

јнал≥з оборотност≥ позик доц≥льно починати з загальноњ оц≥нки дебетових та кредитових оборот≥в за позиковими рахунками.

якщо дебетовий оборот значно перевищуЇ кредитовий, то це св≥дчить про небезпечну пол≥тику банку з нарощуванн¤ видач≥ позик за поганого њх поверненн¤. ” раз≥, що така тенденц≥¤ спостер≥гаЇтьс¤ прот¤гом к≥лькох рок≥в, - це неминуче приведе банк до значних ф≥нансових труднощ≥в, ≥ пол≥тику в галуз≥ кредитноњ д≥¤льност≥ потр≥бно докор≥нно зм≥нювати.

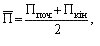

якщо Ї дан≥ на дв≥ дати, дл¤ розрахунку середн≥х залишк≥в застосовуЇтьс¤ формула простоњ арифметичноњ:

ѕпоч, ѕк≥н - залишок заборгованост≥ за позиками в≥дпов≥дно на початок та к≥нець пер≥оду.

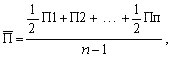

«а на¤вност≥ даних б≥льше, н≥ж на дв≥ дати, дл¤ розрахунку середньоњ величини застосовуЇтьс¤ середн¤ хронолог≥чна моментного р¤ду за формулою:

де n - к≥льк≥сть дат, на ¤к≥ Ї заборгован≥сть за позиками.

јналог≥чно до загальноњ методики оборотн≥сть позик анал≥зуЇтьс¤ за допомогою таких показник≥в:

1. Ўвидк≥сть обертанн¤ позик, або к≥льк≥сть оборот≥в кредитних кошт≥в:

ѕри цьому кредитний оборот ¤вл¤Ї собою суму погашених позик або дох≥д в≥д реал≥зац≥њ кредит≥в.

÷ей показник (N0) характеризуЇ, ск≥льки оборот≥в зд≥йснюють кредити за анал≥зований пер≥од.

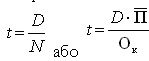

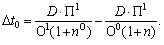

2. “ривал≥сть одного обороту в дн¤х:

де t - тривал≥сть одного обороту в дн¤х;

D - к≥льк≥сть дн≥в в анал≥зованому пер≥од≥;

N - к≥льк≥сть оборот≥в позики за пер≥од (швидк≥сть обертанн¤ позики);

середн≥й залишок позики;

ќк - кредитний оборот (дох≥д в≥д кредитноњ операц≥њ).

Ќаведений показник показуЇ, за ск≥льки дн≥в позики проход¤ть повний оборот. ÷≥ два показники перебувають у зворотн≥й залежност≥ - ≥з зростанн¤м швидкост≥ обертанн¤ тривал≥сть одного обороту позики зменшуЇтьс¤. ”насл≥док п≥двищенн¤ швидкост≥ обертанн¤ позик з обороту вив≥льн¤ютьс¤ кредитн≥ ресурси, ¤к≥, у свою чергу, можуть бути залучен≥ в ≥нш≥ активн≥ операц≥њ банку та приносити додатковий прибуток.

Ќа зменшенн¤ тривалост≥ одного обороту (тобто прискоренн¤ оборотност≥ кредит≥в) впливають зниженн¤ сум заборгованост≥ за позиками, а також зб≥льшенн¤ сум погашенн¤ позик та зм≥на середньоњ в≥дсотковоњ ставки за кредитами.

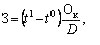

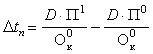

ƒодаткове зв≥льненн¤ кредитних ресурс≥в або, навпаки, додаткове њх залученн¤ розраховуЇтьс¤ за формулою:

тобто р≥зниц¤ в тривалост≥ одного обороту помножуЇтьс¤ на базисний одноденний оборот позик. ѕри цьому оборот позик розраховуЇтьс¤ ¤к дох≥д в≥д кредитних операц≥й або ¤к сума повернених позик разом з в≥дсотками. ” свою чергу, на розм≥р кредитного обороту впливають так≥ фактори, ¤к розм≥р в≥дсотковоњ ставки, обс¤г кредитних вкладень, неповерненн¤ позик або несвоЇчасне поверненн¤ позик тощо.

ѕог≥ршенн¤ поверненн¤ позик ≥ зменшенн¤ обс¤г≥в виданих кредит≥в п≥двищуЇ тривал≥сть одного обороту.

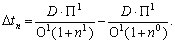

«меншенн¤ середньоњ в≥дсотковоњ ставки за кредит впливаЇ на тривал≥сть обороту у такий спос≥б:

«м≥на обс¤г≥в виданих кредит≥в залежить в≥д попиту на кредитн≥ ресурси, ефективност≥ управл≥нн¤ активами банку, активност≥ депозитноњ пол≥тики банку. “обто цей показник частково не залежить в≥д зусиль самого банку. ќстанн≥й же фактор - середн¤ в≥дсоткова ставка за кредит - здеб≥льшого залежить в≥д зовн≥шн≥х причин: пол≥тика ЌЅ”, сп≥вв≥дношенн¤ попиту та пропозиц≥њ кредиту на ринку позикових кап≥тал≥в, конкуренц≥¤ м≥ж банками, стаб≥льн≥сть економ≥чноњ ситуац≥њ. ¬нутр≥шн≥ фактори (ризик позики, њњ забезпеченн¤, розм≥р та терм≥н погашенн¤ тощо) менше впливають на зм≥ну середньоњ в≥дсотковоњ ставки, але теж мають м≥сце.