јнал≥з масштаб≥в ≥ динам≥ки кредитних вкладень

јнал≥з кредитноњ д≥¤льност≥ банку доц≥льно починати з визначенн¤ м≥сц¤, ¤ке пос≥дають кредитн≥ операц≥њ в загальному обс¤з≥ актив≥в банку, тобто необх≥дно дати узагальнюючу оц≥нку масштаб≥в кредитноњ д≥¤льност≥. ƒл¤ цього розраховуЇтьс¤ коеф≥ц≥Їнт питомоњ ваги кредит≥в у загальних активах банку за формулою:

„ к.о. = —ередн≥ кредитн≥ вкладенн¤ / —ередн≥ активи

÷ей показник може бути розрахований ¤к у ц≥лому за анал≥зований пер≥од, так ≥ на ¤кусь певну дату, тобто на початок, чи к≥нець пер≥оду. ¬≥н показуЇ частку кредитних операц≥й у загальних активах банку ≥ характеризуЇ кредитну активн≥сть банку.

Ѕанк, ¤кий занадто перевантажений позиками, маЇ високий коеф≥ц≥Їнт питомоњ ваги позик у загальних активах. ѕоказник понад 65 % вважаЇтьс¤ високим. Ћ≥кв≥дн≥ банки мають нижчий р≥вень цього коеф≥ц≥Їнта, але б≥льшу частку кошт≥в у короткострокових коштах грошового ринку та в ≥нвестиц≥йних ц≥нних паперах, ¤к≥, у свою чергу, можуть легко конвертуватис¤ в грошов≥ кошти, ¤к≥ пот≥м можуть бути видан≥ у форм≥ позик.

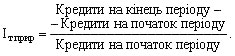

Ќаступним етапом анал≥зу кредитних операц≥й Ї визначенн¤ темп≥в зростанн¤ та приросту кредитних вкладень. “емп зростанн¤ визначаЇтьс¤ ¤к сп≥вв≥дношенн¤ суми кредитних вкладень на к≥нець зв≥тного пер≥оду та суми на початок пер≥оду:

“емп приросту кредитних вкладень розраховуЇтьс¤ за формулою:

јнал≥з руху кредит≥в банку передбачаЇ вивченн¤ ф≥нансовоњ зв≥тност≥, з ¤коњ можна визначити питому вагу нових кредит≥в в≥дносно залишку позиковоњ заборгованост≥ на к≥нець зв≥тного пер≥оду (коеф≥ц≥Їнт наданн¤), коеф≥ц≥Їнт погашенн¤ кредит≥в за зв≥тний пер≥од, сп≥вв≥дношенн¤ дебетових та кредитових оборот≥в, достатн≥сть резерву на можлив≥ втрати за позиками, розм≥р прострочених в≥дсотк≥в.

оеф≥ц≥Їнт наданн¤ розраховуЇтьс¤ за формулою:

«а допомогою цього показника визначають, ск≥льки кредит≥в залишилос¤ непогашеними з виданих у минулому зв≥тному пер≥од≥. “ой самий показник можна розрахувати ≥ в розр≥з≥ короткострокових та довгострокових позик. «азначений показник, нав≥ть у раз≥ несвоЇчасного в≥дображенн¤ банком факт≥в простроченоњ заборгованост≥, на¤вност≥ високоњ питомоњ ваги пролонгованих позик у кредитному портфел≥ банку, в≥дбиваЇ, ¤ка сума залишк≥в позиковоњ заборгованост≥ банку не маЇ руху та переходить з кварталу в квартал.

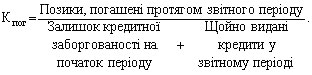

” такий самий спос≥б можна розрахувати коеф≥ц≥Їнт погашенн¤ кредит≥в ( пог). ÷ей показник визначаЇтьс¤ ¤к сп≥вв≥дношенн¤ суми погашених у зв≥тному пер≥од≥ позик до загальноњ суми залишку позиковоњ заборгованост≥ на початок пер≥оду та суми щойно виданих кредит≥в:

ƒругий показник доповнюЇ перший ≥ даЇ змогу по-новому трактувати отриман≥ результати. якщо перший показник св≥дчить про обмеженн¤ комерц≥йним банком розм≥ру щойно виданих кредит≥в, то другий - про низьку питому вагу погашенн¤ ран≥ше виданих кредит≥в до зв≥тного пер≥оду.