јнал≥з ¤кост≥ кредитного портфел¤ з погл¤ду ризику

¬ умовах переходу до ринковоњ економ≥ки в банк≥вськ≥й сфер≥ зб≥льшуЇтьс¤ значенн¤ правильноњ оц≥нки ризику, ¤кий бере на себе банк, зд≥йснюючи р≥зн≥ операц≥њ. ƒл¤ банк≥вськоњ д≥¤льност≥ важливим Ї не уникненн¤ ризику взагал≥, а його передбаченн¤ та зниженн¤ до м≥н≥мального р≥вн¤, тобто застосуванн¤ р≥зних метод≥в управл≥нн¤ ризиками.

ƒо метод≥в, ¤к≥ знижують кредитний ризик, можна в≥днести:

л≥м≥туванн¤ кредит≥в;

диверсиф≥кац≥¤ кредитних вкладень;

вивченн¤ та оц≥нка кредитоспроможност≥ позичальника;

вимаганн¤ в≥д кл≥Їнт≥в достатнього та ¤к≥сного забезпеченн¤ за виданими кредитами;

контроль та оперативн≥сть п≥д час ст¤гненн¤ боргу;

страхуванн¤ кредитних операц≥й;

видача кредит≥в на консорц≥умн≥й основ≥;

використанн¤ плаваючоњ процентноњ ставки;

обл≥к та врахуванн¤ зовн≥шн≥х ризик≥в (ризик галуз≥, району, крањни);

використанн¤ теор≥њ зважених ризик≥в.

як≥сна оц≥нка кредитного портфел¤ нац≥лена насамперед на те, щоб максимально знизити ризик неповерненн¤ позики, що веде до значних втрат дл¤ банк≥в ≥ може призвести його до банкрутства.

ƒл¤ оц≥нки ¤кост≥ кредитного портфел¤ з погл¤ду кредитного ризику застосовуютьс¤ так≥ показники:

коеф≥ц≥Їнт покритт¤ класиф≥кованих позик;

питома вага зважених класиф≥кованих позик;

коеф≥ц≥Їнт проблемних позик;

коеф≥ц≥Їнт збитковост≥ позик.

ѕерел≥чен≥ показники варто проанал≥зувати в динам≥ц≥, з'¤сувати њх зм≥ни, причини пог≥ршенн¤. –озрахунок цих коеф≥ц≥Їнт≥в допомагаЇ ви¤вити тенденц≥њ пог≥ршенн¤ ф≥нансового стану та визначити способи зб≥льшенн¤ економ≥чноњ ефективност≥ кредитних операц≥й.

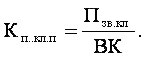

оеф≥ц≥Їнт покритт¤ класиф≥кованих позик ( п.кл.п) розраховуЇтьс¤ ¤к в≥дношенн¤ зважених класиф≥кованих позик (ѕзв.кл) до власного кап≥талу (¬ ):

÷ей показник комплексно характеризуЇ ¤к≥сть кредитного портфел¤ з погл¤ду ризику в сукупност≥ з його захищен≥стю власним кап≥талом. ѕ≥двищенн¤ цього коеф≥ц≥Їнта в динам≥ц≥ вважаЇтьс¤ негативним ¤вищем та св≥дчить про п≥двищенн¤ ймов≥рност≥ збитк≥в у майбутньому.

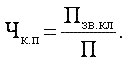

оеф≥ц≥Їнт питомоњ ваги зважених класиф≥кованих позик („к.п) розраховуЇтьс¤ ¤к сп≥вв≥дношенн¤ зважених класиф≥кованих позик (ѕзв.кл) до загальноњ суми позик (ѕ):

«важен≥ класиф≥кован≥ позики розраховуютьс¤ множенн¤м суми кредит≥в певноњ групи ризику на в≥дпов≥дний коеф≥ц≥Їнт.

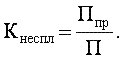

оеф≥ц≥Їнт несплачених позик ( н.п) розраховуЇтьс¤ ¤к сп≥вв≥дношенн¤ позик ≥з простроченою виплатою в≥дсотк≥в та основноњ суми (ѕпр) до загального обс¤гу позик (ѕ):

÷ей коеф≥ц≥Їнт показуЇ ту частину позик у портфел≥ банку, виплати за ¤кими були невчасно погашен≥, та ту, ¤ка не була погашена в строк. ¬исокий в≥дсоток св≥дчить про пог≥ршенн¤ кредитноњ д≥¤льност≥ банку. «начний прир≥ст за анал≥зований пер≥од означаЇ можлив≥ значн≥ збитки в перспектив≥.

оеф≥ц≥Їнт збитковост≥ позик ( зб) розраховуЇтьс¤ ¤к сп≥вв≥дношенн¤ збитк≥в за позиками, отриманими за анал≥зований пер≥од («п) до середнього залишку заборгованост≥ за кредитами (ѕ), або до загального обс¤гу позик:

зб = «п / ѕ

оеф≥ц≥Їнт збитковост≥ визначаЇ частину позик, ¤к≥ за певний пер≥од призвели до збитку. «ростанн¤ цього показника може св≥дчити про пог≥ршенн¤ пол≥тики поверненн¤ допустимого р≥вн¤ ризику.