¬иди анал≥зу та њх класиф≥кац≥¤

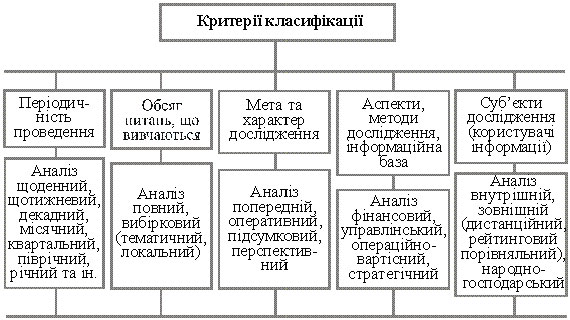

¬иди анал≥зу д≥¤льност≥ банку залежать в≥д мети анал≥зу й об'Їкта, ¤кий досл≥джуЇтьс¤. ласиф≥кац≥¤ вид≥в анал≥зу банку може бути подана у вигл¤д≥ такоњ схеми:

Ќаведен≥ дан≥ св≥дчать, що вид анал≥зу залежить в≥д: пер≥одичност≥ його проведенн¤; обс¤гу питань, що анал≥зуютьс¤; мети та характеру досл≥дженн¤; складу об'Їкт≥в, котр≥ анал≥зуютьс¤; масштабност≥ та спектра послуг, що надаютьс¤ банком.

«а пер≥одичн≥стю проведенн¤ анал≥зу вид≥л¤ють разовий та пер≥одичний анал≥з. –азовий анал≥з проводитьс¤ еп≥зодично за ¤кихось певних умов (у раз≥ зм≥ни кер≥вництва, акц≥онер≥в, форс-мажорних обставин).

ѕер≥одичний - це анал≥з, що проводитьс¤ систематично через певний ≥нтервал часу. «алежно в≥д ≥нтервалу часу проведенн¤ анал≥зу вид≥л¤ють: щоденний, тижневий, декадний, м≥с¤чний, квартальний, р≥чний.

якщо за повного анал≥зу вивчаютьс¤ вс≥ сторони роботи комерц≥йного банку, то за тематичного - лише вузьке коло питань, ¤к≥ дають змогу ви¤вити можливост≥ пол≥пшенн¤ окремих стор≥н д≥¤льност≥ банку. Ћокальний анал≥з передбачаЇ вивченн¤ роботи окремих структурних п≥дрозд≥л≥в банку.

ѕопередн≥й анал≥з виконуЇтьс¤ п≥д час оц≥нки анал≥тичних рахунк≥в дл¤ ви¤вленн¤ можливост≥ зд≥йсненн¤ банком будь-¤ких операц≥й.

ƒо оперативного анал≥зу звертаютьс¤ п≥д час поточноњ роботи банку дл¤ оц≥нки дотриманн¤ норматив≥в л≥кв≥дност≥ та ≥нших показник≥в, дл¤ вжитт¤ терм≥нових заход≥в, що забезпечують њх виконанн¤, а також отриманн¤ достатнього прибутку.

ѕ≥дсумковий анал≥з використовуЇтьс¤ дл¤ визначенн¤ ефективност≥ д≥¤льност≥ комерц≥йного банку, ви¤вленн¤ резерв≥в зб≥льшенн¤ його прибутковост≥. ѕерспективний анал≥з використовуЇтьс¤ дл¤ прогнозуванн¤ результат≥в, що оч≥куютьс¤ у наступному пер≥од≥, та визначенн¤ подальших напр¤м≥в грошово-кредитноњ пол≥тики.

«а аспектами та методами досл≥дженн¤ виокремлюють ф≥нансовий, управл≥нський та операц≥йно-варт≥сний анал≥з.

‘≥нансовий анал≥з, ¤к правило проводитьс¤ на основ≥ ф≥нансовоњ зв≥тност≥ ≥ включаЇ так≥ питанн¤, ¤к анал≥з ф≥нансових результат≥в, прибутковост≥ роботи банку, ф≥нансовоњ ст≥йкост≥ та над≥йност≥, його д≥ловоњ активност≥, л≥кв≥дност≥ та платоспроможност≥.

”правл≥нський анал≥з охоплюЇ ширше коло питань досл≥дженн¤ роботи банк≥вськоњ установи та базуЇтьс¤ не т≥льки на даних ф≥нансовоњ зв≥тност≥, а й даних анал≥тичного бухгалтерського обл≥ку. ”правл≥нський анал≥з не т≥льки констатуЇ факт ≥ результат роботи банку, а й ви¤вл¤Ї причинно-насл≥дков≥ залежност≥, даЇ змогу ви¤вити причини зм≥ни окремих ¤вищ, оптим≥зувати структуру активно-пасивних операц≥й, ви¤вити резерви п≥двищенн¤ ефективност≥ роботи банку.

–≥зновидом управл≥нського анал≥зу Ї стратег≥чний анал≥з. —тратег≥чний анал≥з використовуЇтьс¤ задл¤ вибору конкретноњ стратег≥њ з багатьох альтернатив ≥ в≥др≥зн¤Їтьс¤ в≥д звичайного управл≥нського анал≥зу такими моментами: стратег≥чний анал≥з передуЇ економ≥чним процесам, а не йде п≥сл¤ них, ¤к це маЇ м≥сце в ретроспективному економ≥чному анал≥з≥;

банк≥вськ≥ операц≥њ анал≥зуютьс¤ не в≥докремлено, а комплексно;

базами пор≥вн¤нн¤ слугують, ¤к правило, нормативи та дан≥ кращих банк≥вських установ;

≥нформац≥йна база анал≥зу не обмежуЇтьс¤ бухгалтерськими та статистичними даними конкретного банку, а використовуЇтьс¤ позаобл≥кова ≥нформац≥¤, що стосуЇтьс¤ роботи банку та зовн≥шнього середовища.

ќперац≥йно-варт≥сний анал≥з балансу банку даЇ змогу визначити спец≥ал≥зац≥ю д≥¤льност≥ комерц≥йного банку, його м≥сце у систем≥ госпрозрахункових в≥дносин, можливост≥, форми та перспективи взаЇмов≥дносин з ≥ншими контрагентами ц≥Їњ системи. р≥м того, операц≥йно-варт≥сний анал≥з даЇ змогу оц≥нити ефективн≥сть та доц≥льн≥сть функц≥й, ¤к≥ виконуютьс¤ банком.

ќц≥нюванн¤ проводитьс¤ на п≥дстав≥ загальноњ суми баланс≥в, сп≥вв≥дношенн¤ розм≥р≥в депозит≥в ≥ кредит≥в, власних ≥ залучених кошт≥в, а також питомоњ ваги м≥жбанк≥вських операц≥й у загальному обс¤з≥ ресурс≥в та њх вкладень. ѕ≥д час анал≥зу визначаютьс¤ основн≥ напр¤ми д≥¤льност≥ комерц≥йних банк≥в, ¤к≥ характеризують його спец≥ал≥зац≥ю. ѕитома вага т≥Їњ чи ≥ншоњ операц≥њ, ¤ка виконуЇтьс¤ банком, у загальн≥й сум≥ балансу демонструЇ њњ вагу дл¤ банку. ¬ умовах розвитку конкуренц≥њ м≥ж банками за кл≥Їнтуру, а також анал≥зу процес≥в рег≥онального розвитку зростаЇ значенн¤ анал≥зу операц≥й комерц≥йних банк≥в у територ≥альному розпод≥л≥.

ќперац≥йно-варт≥сний анал≥з поглиблюЇ досл≥дженн¤ дох≥дност≥ банку ≥ даЇ у¤вленн¤ про варт≥сть, збитков≥сть та рентабельн≥сть певних операц≥й. ¬≥н даЇ змогу оц≥нити значенн¤ кожного виду операц≥й у формуванн≥ прибутку банку ≥ визначити головн≥ напр¤мки депозитно-позиковоњ пол≥тики банку щодо конкретних контрагент≥в з метою максим≥зац≥њ прибутку.

« позиц≥њ суб'Їкт≥в проведенн¤ банк≥вського анал≥зу заведено вид≥л¤ти внутр≥шн≥й та зовн≥шн≥й анал≥з.

¬нутр≥шн≥й анал≥з передбачаЇ проведенн¤ анал≥тичних процедур внутр≥шн≥ми анал≥тиками банку. ÷ей анал≥з зд≥йснюЇтьс¤ з метою прийн¤тт¤ оптимальних управл≥нських р≥шень менеджерами банку з метою максим≥зац≥њ прибутку. ≤нформац≥йна база дл¤ такого анал≥зу б≥льш повна, н≥ж при проведенн≥ зовн≥шнього (дистанц≥йного) анал≥зу, що даЇ змогу детальн≥ше та повн≥ше анал≥зувати вс≥ аспекти банк≥вськоњ д≥¤льност≥.

«овн≥шн≥й анал≥з проводитьс¤ зовн≥шн≥ми (стосовно конкретного банку) анал≥тиками ≥ включаЇ так≥ р≥зновиди: дистанц≥йний, рейтинговий, пор≥вн¤льний, народногосподарський.

ƒистанц≥йний анал≥з проводитьс¤ контрагентами банку в раз≥ встановленн¤ кореспондентських та ≥нших партнерських в≥дносин, наданн¤ м≥жбанк≥вського кредиту. “акий анал≥з зазвичай зд≥йснюЇтьс¤ на основ≥ обмеженоњ ф≥нансовоњ ≥нформац≥њ ≥ передбачаЇ оц≥нюванн¤ ф≥нансовоњ ст≥йкост≥ та над≥йност≥ банку-партнера, оц≥нюванн¤ банк≥вських ризик≥в.

–ейтинговий анал≥з - це метод пор≥вн¤льного анал≥зу к≥лькох банк≥в. ћетою рейтингового оц≥нюванн¤ Ї в≥дображенн¤ в однаков≥й та зрозум≥л≥й форм≥ ф≥нансового стану банк≥в, дотриманн¤ ними вимог законодавчих та нормативних акт≥в ≥ загальноњ над≥йност≥ њх функц≥онуванн¤.

Ќародногосподарський анал≥з банк≥вськоњ д≥¤льност≥ даЇ змогу визначити масштабн≥сть активно-пасивних операц≥й та њх прибутков≥сть, а також ступ≥нь участ≥ комерц≥йних банк≥в у формуванн≥ маси позикового фонду крањни. јнал≥з масштабност≥ активно-пасивних операц≥й проводитьс¤ через з≥ставленн¤ масштаб≥в конкретних вид≥в операц≥й з середн≥м р≥внем аналог≥чних показник≥в або з абсолютними масштабами по банк≥вськ≥й систем≥ в ц≥лому.