—утн≥сть власного кап≥талу банку та його основн≥ функц≥њ

“ерм≥н кап≥тал (фр., англ. capital, лат. captalis - головний) означаЇ багатство (ц≥нн≥ папери, грошов≥ кошти, майно), ¤ке використовуЇтьс¤ дл¤ власного зб≥льшенн¤. «в≥дси можна дати таке визначенн¤ кап≥талу банку: ап≥тал банку - це сукупн≥сть внесених власниками - учасниками кап≥талу - власних кошт≥в, ¤к≥ зростають у результат≥ ефективноњ банк≥вськоњ д≥¤льност≥ у процес≥ кап≥тал≥зац≥њ прибутку, а також за рахунок додаткових надходжень з боку учасник≥в.

ѕор≥вн¤но з ≥ншими сферами п≥дприЇмницькоњ д≥¤льност≥ кап≥тал банк≥в маЇ значно меншу питому вагу у сукупному кап≥тал≥. ÷е по¤снюЇтьс¤ специф≥кою д≥¤льност≥ банк≥вськоњ установи, ¤ка зд≥йснюЇ моб≥л≥зац≥ю в≥льних кошт≥в на грошовому ринку ≥ надаЇ њх у борг. “ому кап≥тал банк≥вськоњ д≥¤льност≥ маЇ ≥нше призначенн¤, н≥ж в ≥нших сферах п≥дприЇмницькоњ д≥¤льност≥.

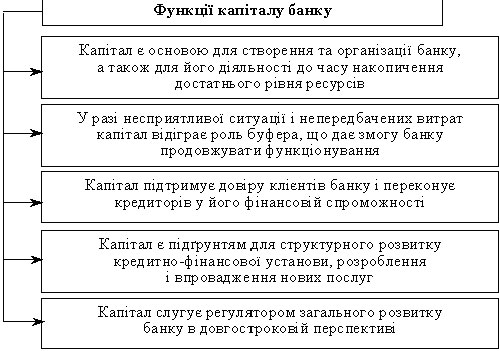

—утн≥сть банк≥вського кап≥талу ви¤вл¤Їтьс¤ через його функц≥њ (рис. 1).

ќтже, кап≥тал банку в процес≥ орган≥зац≥њ банк≥вськоњ д≥¤льност≥ одночасно виконуЇ к≥лька функц≥й, що забезпечуЇ найвищий ефект в≥д проведенн¤ банк≥вських операц≥й, тобто максим≥зац≥ю прибутку.

якщо в ≥нших сферах п≥дприЇмницькоњ д≥¤льност≥ кап≥тал забезпечуЇ платоспроможн≥сть ≥ виконуЇ б≥льш≥сть оперативних функц≥й п≥дприЇмства, то комерц≥йному банку кап≥тал потр≥бний насамперед дл¤ страхуванн¤ ≥нтерес≥в вкладник≥в. “обто першочергове призначенн¤ кап≥талу банку - це виконанн¤ ним захисноњ функц≥њ. ” цьому зв'¤зку розм≥р кап≥талу Ї важливим фактором над≥йност≥ функц≥онуванн¤ банку ≥ повинен перебувати п≥д суворим контролем Ќац≥онального банку ”крањни, що регулюЇ д≥¤льн≥сть комерц≥йних банк≥в.

ћатематичною формулою кап≥талу в обл≥ку в≥дпов≥дно до м≥жнародних стандарт≥в Ї:

ап≥тал = јктиви - «обов'¤занн¤

ап≥тал банку в≥дображаЇтьс¤ в 5-му клас≥ ѕлану рахунк≥в бухгалтерського обл≥ку банк≥в.

ѕ≥д час анал≥зу кап≥тал банку розгл¤даЇтьс¤ з р≥зних погл¤д≥в: кап≥тал "брутто" (балансовий кап≥тал) ≥ кап≥тал "нетто" (регул¤тивний кап≥тал).

–егул¤тивний кап≥тал Ї одним з найважлив≥ших показник≥в д≥¤льност≥ банк≥в, основним призначенн¤м ¤кого Ї покритт¤ негативних насл≥дк≥в р≥зноман≥тних ризик≥в, ¤к≥ беруть банки на себе в процес≥ своЇњ д≥¤льност≥, та забезпеченн¤ захисту вклад≥в, ф≥нансовоњ ст≥йкост≥ й стаб≥льноњ д≥¤льност≥ банк≥в.

–егул¤тивний кап≥тал банку складаЇтьс¤ з основного (1-го р≥вн¤) кап≥талу та додаткового (2-го р≥вн¤) кап≥талу.

ќсновний кап≥тал вважаЇтьс¤ незм≥нним ≥ таким, що не п≥дл¤гаЇ перепродажу, перерозпод≥лу та повинен повн≥стю покривати поточн≥ збитки. ƒодатковий кап≥тал маЇ менш пост≥йний характер ≥ його величина п≥ддаЇтьс¤ зм≥нам. ќсновний кап≥тал складаЇтьс¤ з таких елемент≥в:

фактично сплачений зареЇстрований статутний кап≥тал;

див≥денди, спр¤мован≥ на зб≥льшенн¤ статутного кап≥талу;

ем≥с≥йн≥ р≥зниц≥ (ем≥с≥йний дох≥д);

резервн≥ фонди, ¤к≥ створюютьс¤ зг≥дно ≥з законами ”крањни;

загальн≥ резерви, що створюютьс¤ п≥д невизначений ризик п≥д час проведенн¤ банк≥вських операц≥й;

прибуток минулих рок≥в;

прибуток минулих рок≥в, що оч≥куЇ затвердженн¤.

«агальна величина основного кап≥талу визначаЇтьс¤ з урахуванн¤м величини оч≥куваних (можливих) збитк≥в за невиконаними зобов'¤занн¤ми контрагент≥в та зменшуЇтьс¤ на суму:

недосформованих резерв≥в п≥д можлив≥ збитки за кредитними операц≥¤ми, операц≥¤ми з ц≥нними паперами, деб≥торською заборгован≥стю, простроченими понад 30 дн≥в та сумн≥вними щодо отриманн¤ нарахованими доходами за активними операц≥¤ми;

кошт≥в, розм≥щених на кореспондентських рахунках у банках (резидентах ≥ нерезидентах), ¤к≥ визнан≥ банкрутами або л≥кв≥довуютьс¤ за р≥шенн¤м уповноважених орган≥в, або ¤к≥ зареЇстрован≥ в офшорних зонах;

нематер≥альних актив≥в за м≥нусом суми зносу;

кап≥тальних вкладень у нематер≥альн≥ активи;

збитк≥в минулих рок≥в ≥ збитк≥в минулих рок≥в, що оч≥кують затвердженн¤;

збитк≥в поточного року.

ƒодатковий кап≥тал складаЇтьс¤ з таких елемент≥в:

резерви п≥д стандартну заборгован≥сть ≥нших банк≥в;

резерви п≥д стандартну заборгован≥сть кл≥Їнт≥в за кредитними операц≥¤ми банк≥в;

результат переоц≥нки статутного кап≥талу з урахуванн¤м ≥ндексу девальвац≥њ чи ревальвац≥њ гривн≥;

результат переоц≥нки основних засоб≥в;

прибуток поточного року;

субординований борг, що враховуЇтьс¤ до кап≥талу (субординований кап≥тал). ѕ≥д час розрахунку суми кап≥талу сума додаткового кап≥талу не повинна перевищувати суму основного кап≥талу.

—убординований борг - це звичайн≥ незабезпечен≥ боргов≥ кап≥тальн≥ ≥нструменти (складов≥ кап≥талу), ¤к≥ в≥дпов≥дно до угоди не можна вз¤ти з банку ран≥ше ¤к через п'¤ть рок≥в, а в раз≥ банкрутства чи л≥кв≥дац≥њ повертаютьс¤ ≥нвестору п≥сл¤ погашенн¤ претенз≥й ус≥х ≥нших кредитор≥в. ѕри цьому сума таких кошт≥в, уключених до кап≥талу, не може перевищувати 50 % розм≥ру основного кап≥талу з щор≥чним зменшенн¤м на 20 % в≥д його первинноњ вартост≥ прот¤гом п'¤ти останн≥х рок≥в д≥њ угоди.

–озм≥р субординованого кап≥талу не може перевищувати 50 % розм≥ру основного кап≥талу.

ƒл¤ визначенн¤ розм≥ру регул¤тивного кап≥талу банку загальний розм≥р кап≥талу 1 ≥ 2-го р≥вн≥в додатково зменшуЇтьс¤ на балансову варт≥сть таких актив≥в:

акц≥њ та ≥нш≥ ц≥нн≥ папери, з неф≥ксованим прибутком у портфел≥ банку на продаж та ≥нвестиц≥њ, випущен≥ банком;

≥нвестиц≥њ в кап≥тал (що не консол≥дуютьс¤) ≥нших банк≥в та ф≥нансових установ у розм≥р≥ не менше 10 % њх статутного кап≥талу та в доч≥рн≥ установи;

кошти, що вкладен≥ банком в ≥нш≥ банки на умовах субординованого боргу.

—ума регул¤тивного кап≥талу (кап≥талу "нетто") показуЇ реальну суму кап≥талу, ¤ку комерц≥йний банк використовуЇ в господарському оборот≥ ≥ ¤ка визначаЇ його ф≥нансовий стан.

—тан кап≥талу банку (¤к ≥ будь-¤коњ установи або ф≥рми) характеризуЇтьс¤ його розм≥ром, структурою (в≥дносними частками його складових) ≥ темпами зростанн¤ ¤к кап≥талу в ц≥лому, так ≥ окремих його складових.

Ќа наступному етап≥ анал≥зу вивчаютьс¤ зм≥ни в структур≥ балансового кап≥талу та в його складових.

р≥м анал≥зу структури кап≥талу, дуже важливо визначити ефективн≥сть його використанн¤. јнал≥з проводитьс¤ за допомогою таких показник≥в:

прибуток на кап≥тал;

величина кредитних вкладень на 1 грн. кап≥талу.

÷≥ показники розраховуютьс¤ у такий спос≥б:

ѕрибутков≥сть кап≥талу = „истий прибуток / ¬ласний кап≥тал банку.

–озм≥р кредитних вкладень на 1 грн. кап≥талу = редитн≥ вкладенн¤ / ¬ласний кап≥тал банку

ѕ≥д час анал≥зу наведених показник≥в пор≥внюютьс¤ дан≥ на зв≥тну дату з даними на в≥дпов≥дну дату минулого року.

Ќа наступних етапах анал≥зу власного кап≥талу банку докладно анал≥зуютьс¤ достатн≥сть банк≥вського кап≥талу та зм≥ни, ¤к≥ в≥дбулис¤ в його складових.