–изик незбалансованоњ л≥кв≥дност≥ в≥дносно доход≥в

÷е - ризик ф≥нансуванн¤ ≥нвестиц≥йних вкладень за рахунок б≥льш коротких пасив≥в. ¬≥н про¤вл¤Їтьс¤ у випадку, коли банку дл¤ п≥дтриманн¤ л≥кв≥дност≥ необх≥дно терм≥ново продати ц≥нн≥ папери, але без втрат це зробити неможливо. –озгл¤немо ситуац≥ю на приклад≥. Ѕанк маЇ в портфел≥ ќ¬ƒѕ ном≥налом 100 грн кожна - в к≥лькост≥ 1400 штук з терм≥ном погашенн¤ 131 день. ќ¬ƒѕ були придбан≥ за ц≥ною 72,51 грн. ÷≥на продажу обл≥гац≥й на поточну дату становить 90,38 грн.

Ѕанк маЇ терм≥ново поповнити л≥кв≥дн≥ кошти. « ц≥Їю метою банк може: а) продати ќ¬ƒѕ та поповнити кошти на коррахунку; б) отримати м≥жбанк≥вський кредит за ставкою 35 % р≥чних п≥д заставу ќ¬ƒѕ. ѕотр≥бно визначити, ¤кий вар≥ант б≥льш доц≥льний дл¤ банку з позиц≥й м≥н≥м≥зац≥њ втрат.

–озрахунки показують, що дох≥д в≥д погашенн¤ обл≥гац≥й становитиме 38 тис. грн, сума процент≥в, сплачених за користуванн¤ м≥жбанк≥вським кредитом, - 25 тис. грн. ќтже, дл¤ того щоб збалансувати л≥кв≥дн≥сть, комерц≥йному банку потр≥бно залучити м≥жбанк≥вський кредит п≥д заставу ќ¬ƒѕ. ¬трати банку дор≥внюватимуть розм≥ру сплачених процент≥в за кредит. ѕриклад розрахунку наведено в табл.

–изику контекст≥ портфел¤

ѕортфель ≥нвестиц≥й комерц≥йного банку формуЇтьс¤ з метою виконанн¤ таких завдань:

> п≥дтриманн¤ необх≥дного р≥вн¤ доход≥в банку;

> диверсиф≥кац≥¤ ризик≥в;

> оптим≥зац≥¤ оподаткуванн¤;

> використанн¤ ¤к л≥кв≥дноњ застави;

> пол≥пшенн¤ показник≥в балансу.

ƒл¤ комерц≥йного банку-≥нвестора найб≥льш важливими Ї два питанн¤:

оч≥кувана дох≥дн≥сть та ступ≥нь ризику портфел¤. «агальний ≥нвестиц≥йний ризик под≥л¤Їтьс¤ на два компоненти. –изик, ¤кий може бути м≥н≥м≥зований за рахунок диверсиф≥кац≥њ портфел¤, називаЇтьс¤ несистематичним, в≥домий також ¤к випадковий чи залишковий ризик. –изик, ¤кий не може бути усунений шл¤хом диверсиф≥кац≥њ, - це систематичний, в≥домий також ¤к ринковий ризик. ƒиверсиф≥кац≥¤ ≥нвестиц≥й наст≥льки важлива, що њњ називають першим пунктом у правилах управл≥нн¤ ≥нвестиц≥йним портфелем . —уть такого управл≥нн¤, за ћарков≥цем, - це формуванн¤ ефективного портфел¤, ¤кий забезпечуЇ його власников≥ м≥н≥мальний ризик при заданому р≥вн≥ доходу або максимально можливий дох≥д за допустимого ступен¤ ризику.

ƒл¤ оц≥нки величини ≥нвестиц≥йного ризику використовуютьс¤ показники, ¤кими характеризуЇтьс¤ розпод≥л ≥мов≥рност≥ дох≥дност≥ ц≥нного паперу:

o середн¤ оч≥кувана дох≥дн≥сть - ћ;

o стандартне середньоквадратичне в≥дхиленн¤ величини втрат в≥д середн≥х оч≥куваних втрат - а;

o коеф≥ц≥Їнт вар≥ац≥њ - в≥дношенн¤ середньоквадратичного в≥дхиленн¤ до середн≥х оч≥куваних доход≥в: = а / ћ.

ќстанн≥ два показники Ї класичними базовими оц≥нками р≥вн¤ ризику зм≥н дох≥дност≥ ≥нвестиц≥й.

ƒл¤ портфел¤, ¤кий складаЇтьс¤ з N ц≥нних папер≥в, дисперс≥¤ його дох≥дност≥ маЇ вигл¤д:

де Wi, Wj - в≥дпов≥дн≥ частки ≥-го та ц≥нного папера в ≥нвестиц≥йному портфел≥;

cov,y - ковар≥ац≥¤ дох≥дностей ≥-го та/-го ц≥нного папера; при i = j cov,.,. = cov,,. = a2pi.

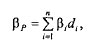

ќч≥куваний дох≥д на портфель ≥нвестиц≥й можна розраховувати ¤к середньозважену величину оч≥куваних доход≥в за видами ц≥нних папер≥в, що формують цей портфель.

Rp = WXR, + W2R2 +W3R3 + ... + WnRn, (2)

де Wn - питома вага ≥-го ц≥нного папера в ≥нвестиц≥йному портфел≥; Rn - оч≥кувана дох≥дн≥сть за ≥-м ц≥нним папером.

ƒл¤ оц≥нки впливу диверсиф≥кац≥њ на систематичний ризик ≥нвестиц≥йного портфел¤ розгл¤немо портфель, ¤кий складаЇтьс¤ з ./V ц≥нних папер≥в ≥з р≥вними частками. ƒисперс≥¤ ц≥ни такого портфел¤ маЇ вигл¤д:

¬ираз у перших квадратних дужках - це середн¤ дисперс≥¤ портфел¤, у других - середн¤ ковар≥ац≥¤. якщо число N ц≥нних папер≥в у портфел≥ зб≥льшуЇтьс¤, то перша складова дисперс≥њ ц≥ни портфел¤ наближаЇтьс¤ до нул¤, а друга - до середньоњ ковар≥ац≥њ, тобто дисперс≥¤ портфел¤ наближаЇтьс¤ до середньоњ ковар≥ац≥њ ц≥нних папер≥в у портфел≥.

ƒл¤ прикладу в≥зьмемо портфель з двох ц≥нних папер≥в ј та ¬ з в≥дпов≥дними дисперс≥¤ми ц≥ни 10 % та 11 %. якщо дох≥дност≥ за цими паперами повн≥стю корельован≥, тобто коеф≥ц≥Їнт корел¤ц≥њ дор≥внюЇ 1, то дисперс≥¤ дох≥дност≥ портфел¤ дор≥внюЇ

тобто ризик портфел¤ майже близький до нул¤.

” загальн≥й постановц≥ управл≥нн¤ ризиком ≥нвестиц≥йного портфел¤ формулюЇтьс¤ у вигл¤д≥ двох взаЇмозв'¤заних оптим≥зац≥йних задач:

1. ћаксим≥зац≥¤ дох≥дност≥ портфел¤ за обмеженн¤ ризику.

2. ћ≥н≥м≥зац≥¤ ризику портфел¤ за достатнього доходу.

де Rn - дох≥дн≥сть портфел¤;

ар - ризик портфел¤.

«адача оптим≥зац≥њ вир≥шуЇтьс¤ ¤к класична задача квадратичного програмуванн¤ з використанн¤м множник≥в Ћагранжа. ” б≥льш загальному випадку (за на¤вност≥ додаткових л≥н≥йних обмежень на частки ц≥нних папер≥в у портфел≥) дл¤ находженн¤ оптимальноњ структури портфел¤ використовують умови уна- “акера.

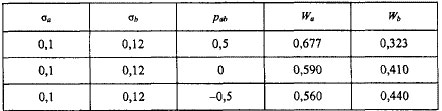

–озгл¤немо приклад розрахунку оптимального складу портфел¤ з двох ц≥нних папер≥в ј ≥ ¬, де Wa, Wb - частки в≥дпов≥дних ц≥нних папер≥в у портфел≥; оа, аь - середньоквадратичн≥ в≥дхиленн¤ дох≥дност≥ в≥дпов≥дних ц≥нних папер≥в, ¤к≥ характеризують ризик; Ra, Rb - математичне оч≥куванн¤ дох≥дност≥ в≥дпов≥дних ц≥нних папер≥в; раь - коеф≥ц≥Їнт корел¤ц≥њ м≥ж дох≥дност¤ми ц≥нних папер≥в.

” табл. 2 наведен≥ оптимальн≥ значенн¤ Wa та Wb дл¤ р≥зних значень аа, оь, р. “аблиц¤ 2

Ќехай ми маЇмо портфель, що складаЇтьс¤ з двох ц≥нних папер≥в ≥з коеф≥ц≥Їнтом корел¤ц≥њ њх дох≥дност≥, що дор≥внюЇ -1. “од≥ ризик такого портфел¤ дор≥внюЇ нулю, оск≥льки у раз≥ пониженн¤ дох≥дност≥ одного ц≥нного папера, дох≥дн≥сть ≥ншого зб≥льшилас¤ б на таку саму величину. оеф≥ц≥Їнти корел¤ц≥њ б≥льш≥ у тих ц≥нних папер≥в, ¤к≥ належать до одн≥Їњ галуз≥, ≥ навпаки. ƒосл≥дженн¤ св≥дчать, що ефект в≥д диверсиф≥кац≥њ портфел¤ активно про¤вл¤Їтьс¤ при зб≥льшенн≥ к≥лькост≥ ц≥нних папер≥в (ем≥тент≥в) до 5-6. ѕ≥сл¤ дос¤гненн¤ портфелем к≥лькост≥ акц≥й 15-16 подальший ефект практично в≥дсутн≥й. ќтже, оптимальна к≥льк≥сть вид≥в ц≥нних папер≥в у портфел≥ - близько 10.

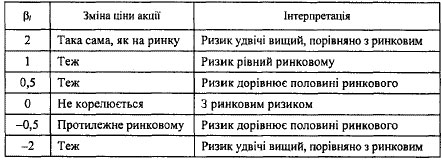

як уже зазначалос¤, ризик ≥нвестиц≥йного портфел¤ залежить не т≥льки в≥д ризик≥в його складових, а й в≥д корел¤ц≥њ (взаЇмозв'¤зку) доход≥в за ними. якщо доходи в≥д акц≥й, що становл¤ть портфель, слабо корелюють один з одним, то ризик портфел¤ автоматично зменшуЇтьс¤ за рахунок диверсиф≥кац≥њ. ¬заЇмозв'¤зок доход≥в за одн≥Їю акц≥Їю ≥ всього портфел¤, ¤кий визначаЇ в≥дносний р≥вень ризику ≥нвестуванн¤ в цю акц≥ю, встановлюють за допомогою спец≥ального коеф≥ц≥Їнта. ÷ей коеф≥ц≥Їнт у теор≥њ ≥нвестиц≥йного портфел¤ в≥домий ¤к р,- - коеф≥ц≥Їнт: р, = р≥р o а,- / ар, де pip- корел¤ц≥¤ м≥ж доходом на акц≥њ /-го ем≥тента ≥ всього портфел¤ – (ринку); о, ≥ ор - середньоквадратичне в≥дхиленн¤ доход≥в в≥д њх середньоњ величини в≥дпов≥дно за акц≥¤ми /-го ем≥тента ≥ портфел¤ (ринку). оеф≥ц≥Їнт –, характеризуЇ м≥нлив≥сть курсу /-го виду ц≥нного папера в≥дносно вартост≥ ринкового портфел¤. ≤накше, коеф≥ц≥Їнт р, визначаЇ вплив загальноњ ситуац≥њ на ринку (виражаЇтьс¤ в динам≥ц≥ фондового ≥ндексу) на частку кожного ц≥нного папера. ” зв'¤зку з цим коеф≥ц≥Їнт р, називають "бета ц≥нних папер≥в виду стосовно ринку" або "бета /-го вкладу".

Ќе вдаючись у математико-статистичн≥ тонкощ≥ ≥ техн≥чн≥ особливост≥ розрахунк≥в, ¤к≥ детально викладен≥ в спец≥альн≥й л≥тератур≥ з управл≥нн¤ ≥нвестиц≥¤ми, п≥дкреслимо, що значенн¤ – за модулем умовно беретьс¤ в д≥апазон≥ 0,5-1,5, але реально виходить за ц≥ меж≥. ƒл¤ так званоњ середньоњ акц≥њ, зм≥на ц≥ни ¤коњ зб≥гаЇтьс¤ з≥ сп≥льною дл¤ ринку, визначено р = 1. ÷е означаЇ, що ¤кщо на ринку в≥дбудетьс¤ пад≥нн¤ курсу акц≥й у середньому на 10 процентних пункт≥в, то так само зм≥нитьс¤ ≥ курс середньоњ акц≥њ. якщо р < 1, наприклад, дор≥внюЇ 0,5, то нест≥йк≥сть конкретноњ акц≥њ становитиме лише половину ринковоњ, тобто курс акц≥њ компан≥њ може зрости або понизитис¤ на 50 % пов≥льн≥ше ринкового. ќтже, портфель таких акц≥й буде в 2 рази менш ризикований, н≥ж портфель акц≥й з – = 1.

ѕри p>1, наприклад, р≥вному 1,5, курс акц≥й компан≥њ може зрости або понизитис¤ на 50 % швидше ринкового. ѕортфель, сформований з акц≥й р > 1, Ї ризикованим. ƒл¤ портфел¤ акц≥й значенн¤ р розраховуЇтьс¤ ¤к середньозважене дл¤ кожноњ окрем

де р, - бетау акц≥њ;

ф - частка /-њ акц≥њ у портфел≥;

/ - номер акц≥њ у портфел≥.

ќтже, включенн¤ у портфель ц≥нних папер≥в з низьким (менше 1) або в≥д'Їмним коеф≥ц≥Їнтом р, зменшуЇ ризик усього портфел¤. якщо ж –гкоеф≥ц≥Їнт дор≥внюЇ, наприклад, 2, це означаЇ, що при пад≥нн≥ курсу акц≥й на 10%, курс акц≥й цього ем≥тента понизитьс¤ на 20 %.

ѕрот¤гом р¤ду рок≥в коеф≥ц≥Їнт р дл¤ акц≥й одн≥Їњ ≥ т≥Їњ самоњ компан≥њ може мати позитивне значенн¤ прот¤гом одного пром≥жку часу ≥ в≥д'Їмне прот¤гом другого пром≥жку часу.

якщо р > 0, то при зростанн≥ фондового ≥ндексу зростаЇ ≥ дох≥дн≥сть ц≥нного папера. якщо ж р > 1, то дох≥дн≥сть акц≥њ зростаЇ швидше дох≥дност≥ всього ринку в ц≥лому. ≤накше, ¤кщо p= 1, то акц≥¤ маЇ ризик, ¤кий дор≥внюЇ ризику ринку в ц≥лому; 0,8 - акц≥¤ маЇ ризик, ¤кий менший за ризик усього ринку. „им нижчий коеф≥ц≥Їнт бета, тим нижчим Ї ступ≥нь ризику ц≥нних папер≥в або портфел¤. ќтже, ¤кщо доповнити ≥нвестиц≥йний портфель ц≥нним папером з низьким значенн¤м коеф≥ц≥Їнта бета, це буде понижувати ризик усього портфел¤. ≤нтерпретац≥ю виб≥ркових значень коеф≥ц≥Їнта наведено в табл. 2.

“аблиц¤ 2

≤Ќ“≈–ѕ–≈“ј÷≤я «Ќј„≈Ќ№ ќ≈‘≤÷≤™Ќ“ј р,

” крањнах з розвинутою ринковою економ≥кою ≥нвесторам немаЇ потреби розраховувати величину р, самост≥йно. њњ значенн¤ регул¤рно друкуютьс¤ дл¤ акц≥й багатьох компан≥й, що даЇ змогу оц≥нити, наск≥льки оч≥куване зростанн¤ курсу компенсуЇ ризикован≥сть вкладень у такий вид ц≥нних папер≥в. Ќа сучасному етап≥ розвитку ринку ц≥нних папер≥в в ”крањн≥ використанн¤ класичних показник≥в ризику ускладнюЇтьс¤ його непрозор≥стю та нел≥кв≥дн≥стю. ќтже, отриман≥ значенн¤ можуть бути недостов≥рними. ” зв'¤зку з цим анал≥з ризику часто зд≥йснюЇтьс¤ за допомогою експертних оц≥нок, коли котируванн¤ акц≥й достов≥рно в≥дображають економ≥чну ситуац≥ю на поточний момент.