ќрган≥зац≥¤ анал≥тичноњ роботи в банку

ћетодичне управл≥нн¤ орган≥зац≥Їю анал≥тичноњ роботи на р≥вн≥ комерц≥йних банк≥в за умови централ≥зованоњ форми зд≥йснюЇтьс¤ в≥дд≥лом економ≥чного анал≥зу або в≥дд≥лом анал≥зу банк≥вських ризик≥в.

Ќа р≥вн≥ ЌЅ” кер≥вництво анал≥тичною роботою зд≥йснюЇтьс¤ управл≥нн¤м анал≥зу д≥¤льност≥ банк≥в та контролю економ≥чних норматив≥в департаменту банк≥вського нагл¤ду.

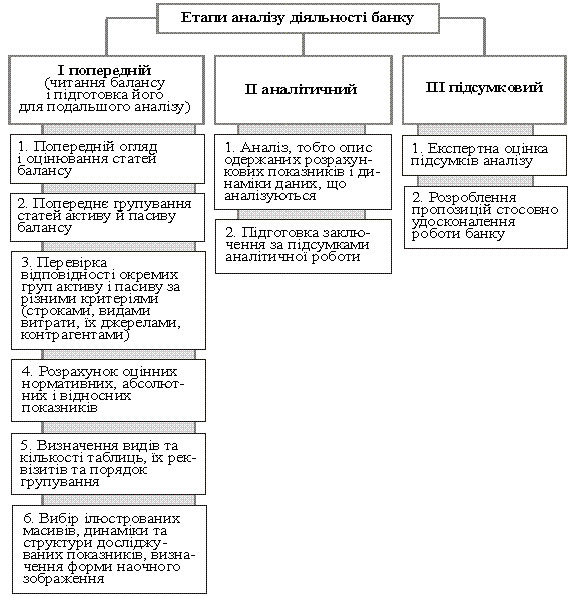

≈тапи анал≥зу банк≥вськоњ д≥¤льност≥

≈тапи анал≥тичноњ роботи розр≥зн¤ютьс¤ за трудом≥стк≥стю роботи, обс¤гом ≥нформац≥њ, що обробл¤Їтьс¤, та часом проведенн¤. ¬≥дпов≥дно до цього зм≥нюютьс¤ квал≥ф≥кац≥йн≥ вимоги до службовц≥в банку, ¤к≥ зайн¤т≥ на окремих етапах анал≥тичноњ роботи.

« наведеноњ схеми видно, що анал≥з д≥¤льност≥ банку зд≥йснюЇтьс¤ в три етапи. ƒокладн≥ше зупинимос¤ на першому етап≥, в рамках ¤кого проходить так зване "читанн¤" балансу. ѕ≥д "читанн¤м" балансу розум≥ють попереднЇ загальне ознайомленн¤ з п≥дсумками роботи банку та його ф≥нансовим станом. "„итанн¤" балансу починаЇтьс¤ з≥ встановленн¤ зм≥н у розм≥р≥ валюти балансу за зв≥тний пер≥од. ƒл¤ цього п≥дсумок балансу на к≥нець зв≥тного пер≥оду пор≥внюють з≥ п≥дсумками балансу на початок зв≥тного пер≥оду. ÷е даЇ змогу визначити загальний напр¤мок руху балансу. ¬ умовах стаб≥льноњ економ≥ки зб≥льшенн¤ валюти балансу оц≥нюЇтьс¤ позитивно, а зменшенн¤ - негативно. ¬ умовах ≥нфл¤ц≥йних процес≥в необх≥дно проводити коригуванн¤ валюти балансу на р≥вень ≥нфл¤ц≥њ у зв≥тному пер≥од≥.

” процес≥ "читанн¤" балансу проводитьс¤ в≥зуальна та найпрост≥ша перев≥рка показник≥в балансового зв≥ту за формальними та ¤к≥сними ознаками. « ц≥Їю метою зд≥йснюЇтьс¤ структуруванн¤ окремих його статей, групуванн¤ рахунк≥в пасиву й активу за р≥зними критер≥¤ми. ” процес≥ "читанн¤" балансу перев≥р¤Їтьс¤:

в≥дпов≥дн≥сть окремих груп активу ≥ пасиву балансу за строками, видами витрат, њх джерелами, категор≥¤ми контрагент≥в;

дотриманн¤ нормативних вимог Ќац≥онального банку ”крањни;

дотриманн¤ внутр≥шн≥х правил комерц≥йного банку.

р≥м того, перев≥р¤Їтьс¤:

правильн≥сть заповненн¤ балансу, зв≥тних форм, тобто на¤вн≥сть ус≥х п≥дпис≥в, п≥дсумк≥в балансу, його розд≥л≥в, статей;

взаЇмоув'¤зка показник≥в р≥зних форм зв≥тност≥.

ќсобливу увагу в процес≥ "читанн¤" балансу звертають на так зван≥ "хвор≥" статт≥ балансу. "„итанн¤" "хворих" статей балансу даЇ змогу зробити де¤к≥ висновки про ф≥нансовий стан банку.

“≥льки виконавши зазначену роботу, можна розрахувати показники, необх≥дн≥ дл¤ анал≥зу, ¤к≥ будуть в≥дображатис¤ в зведених таблиц¤х.