≈коном≥чна сутн≥сть зобовТ¤зань банку

ласиф≥кац≥¤ залучених та запозичених кошт≥в ” загальн≥й сум≥ ресурс≥в, ¤кими волод≥Ї комерц≥йний банк, переважають зобов'¤занн¤ банку.

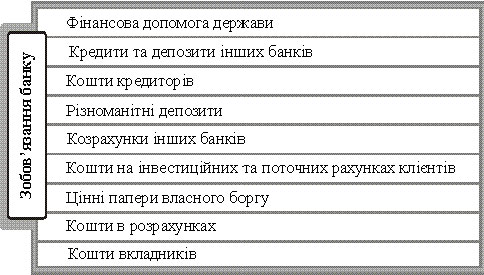

ѕ≥д зобов'¤занн¤ми банку сл≥д розум≥ти вимоги до актив≥в банк≥вськоњ установи, що зобов'¤зують њњ сплатити ф≥ксовану суму кошт≥в у визначений час у майбутньому. ” бухгалтерському обл≥ку до зобов'¤зань включаютьс¤ кошти на поточних рахунках кл≥Їнт≥в, кредиторська заборгован≥сть, заборгован≥сть за нарахованими процентами та в≥дстрочена деб≥торська заборгован≥сть за доходами, але не вход¤ть доходи, прибуток та внутр≥шньобанк≥вськ≥ розрахунки.

ќск≥льки банк - це установа, ¤ка зд≥йснюЇ операц≥њ переважно ≥з залученими коштами, то сп≥вв≥дношенн¤ м≥ж балансовим кап≥талом та зобов'¤занн¤ми маЇ бути не менше н≥ж 1 : 5

јнал≥з зобов'¤зань банку починають з визначенн¤ њх суми за балансом, дл¤ цього обчислюють залишки кошт≥в за названими рахунками на п≥дстав≥ балансу банку. Ќа цьому ж етап≥ анал≥зу даЇтьс¤ характеристика зм≥ни суми зобов'¤зань банку у динам≥ц≥, а також њх структури. ƒл¤ зручност≥ анал≥зу зобов'¤занн¤ банку класиф≥куютьс¤ за р≥зноман≥тними ознаками, тобто залежно в≥д вкладник≥в, за групами кл≥Їнт≥в, в≥д форми власност≥, в≥д строку ≥ пор¤дку поверненн¤, за ц≥ною ресурс≥в тощо.

“ак, за ¤к≥сним складом зобов'¤занн¤ "брутто" под≥л¤ютьс¤ на так≥ групи: ц≥нн≥ папери власного боргу;

субординована заборгован≥сть;

депозити:

кошти до запитанн¤ кл≥Їнт≥в та коррахунки ≥нших банк≥в;

строков≥ депозити;

депозити та кредити ≥нших банк≥в;

кредити, отриман≥ в≥д м≥жнародних ф≥нансових орган≥зац≥й;

кредиторська заборгован≥сть банку:

за податками до бюджету;

позабюджетним фондам;

прац≥вникам банку;

≥нша кредиторська заборгован≥сть.

÷ей анал≥з даЇ змогу визначити, з ¤ких сектор≥в економ≥ки, на ¤кий строк, у ¤к≥й форм≥ залучаЇтьс¤ основна маса кошт≥в.

¬ економ≥чн≥й л≥тератур≥ зобов'¤занн¤ под≥л¤ють на залучен≥ та запозичен≥ кошти. «алучен≥ кошти - найб≥льша частина зобов'¤зань банку. ÷е основне джерело формуванн¤ ресурс≥в банку, ¤к≥ спр¤мовуютьс¤ на проведенн¤ активних операц≥й.

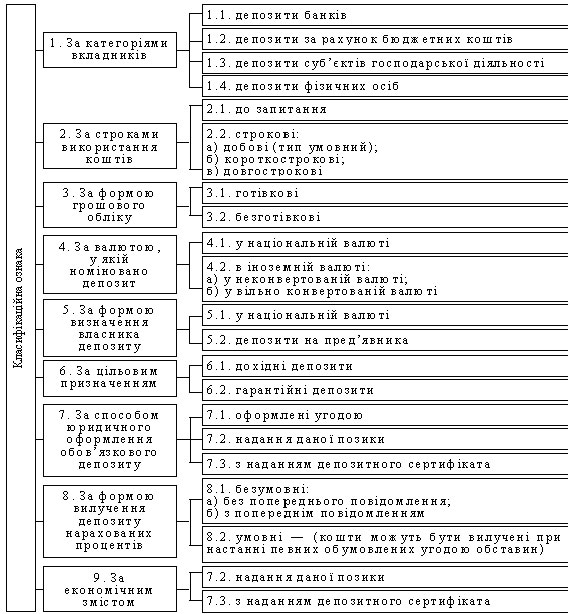

ƒо залучених кошт≥в банку належать залишки кошт≥в на поточних, бюджетних рахунках кл≥Їнт≥в, депозитн≥ вклади ф≥зичних та юридичних ос≥б, вклади до запитанн¤, залишки на пластикових картах, кредиторська заборгован≥сть тощо. ” банк≥вськ≥й практиц≥ залучен≥ кошти називають депозитними зобов'¤занн¤ми. ласиф≥кац≥ю депозит≥в показано на рис. 1.

ƒепозит (вклад) - це зобов'¤занн¤ банку за тимчасово залученими коштами ф≥зичних ≥ юридичних ос≥б або ц≥нними паперами за в≥дпов≥дну плату. ѕрактично ус≥ кл≥Їнтськ≥ рахунки в пасив≥ називаютьс¤ депозитними. ƒепозитним може бути будь-¤кий рахунок, в≥дкритий кл≥Їнту в банку, на ¤кому збер≥гаютьс¤ його грошов≥ кошти. ” св≥тов≥й практиц≥ њх частка у структур≥ пасив≥в становить в≥д 60 % до 80 %.

«г≥дно з≥ св≥товою практикою зобов'¤занн¤ за њх економ≥чним зм≥стом под≥л¤ють на так≥ групи:

депозити до запитанн¤;

строков≥ депозити (включаючи вклади населенн¤ та боргов≥ ц≥нн≥ папери);

м≥жбанк≥вський кредит;

кредиторська заборгован≥сть.

≈фективн≥сть формуванн¤ ресурсноњ бази банку залежить в≥д рац≥онального поЇднанн¤ трьох фактор≥в: стаб≥льност≥ (ст≥йкост≥), вартост≥ та строковост≥. –озгл¤немо переваги та недол≥ки окремих складових ресурсноњ бази.

ƒо депозит≥в до запитанн¤ (або онкольних депозит≥в) в≥днос¤ть: залишки на поточних рахунках кл≥Їнт≥в; кошти м≥сцевих бюджет≥в та позабюджетних фонд≥в; кошти на коррахунках ≥нших банк≥в (рахунках "лоро"); кошти в розрахунках (невикористан≥ залишки за акредитивами, л≥м≥тованими чековими книжками, кошти замовник≥в на спец≥альних рахунках у раз≥ розрахунк≥в за кап≥тальними вкладенн¤ми в ц≥лому за об'Їкт); вклади населенн¤ до запитанн¤. ¬итрати на обслуговуванн¤ поточних рахунк≥в, ¤к правило, найменш≥. ÷е найдешевший вид ресурс≥в. «б≥льшенн¤ його частки в ресурсн≥й баз≥ скорочуЇ процентн≥ витрати ≥ знижуЇ витратн≥сть ресурс≥в у ц≥лому. ѕроте зм≥ну залишк≥в депозит≥в до запитанн¤ важко спрогнозувати, ≥ цей вид ресурс≥в Ї найнестаб≥льн≥шим елементом. ¬исока њх частка значно знижуЇ л≥кв≥дн≥сть банку. як св≥дчить практика, оптимальний р≥вень депозит≥в до запитанн¤ в ресурсн≥й баз≥ маЇ бути в межах 30 %.

—троков≥ депозити - це грошов≥ кошти, ¤к≥ розм≥щуютьс¤ в банку на суворо обумовлений терм≥н. ¬они под≥л¤ютьс¤ на депозити в≥д юридичних та ф≥зичних ос≥б (вклади населенн¤). Ѕанку виг≥дно залучати строков≥ депозити, оск≥льки вони стаб≥льн≥ш≥ ≥ дають змогу банков≥ розпор¤джатис¤ ними тривалий терм≥н. Ќезважаючи на зростанн¤ процентних витрат, зб≥льшенн¤ частки строкових депозит≥в у загальн≥й сум≥ зобов'¤зань Ї позитивним моментом, адже вони Ї найстаб≥льн≥шою частиною ресурс≥в. —аме вони дають змогу кредитувати на тривал≥ш≥ терм≥ни, але за ними сплачують б≥льш високий процент. ” зв'¤зку з тим, що сьогодн≥ в≥льних оборотних кошт≥в у п≥дприЇмств майже немаЇ, у структур≥ строкових депозит≥в значну частку становл¤ть вклади населенн¤ (депозити ф≥зичних ос≥б). ¬итрати на залученн¤ вклад≥в населенн¤ дещо нижч≥, тому вони Ї вир≥шальним елементом стаб≥льних ресурс≥в банку.

ћ≥жбанк≥вський кредит беретьс¤ банком у раз≥ терм≥новоњ потреби в грошових коштах з метою вкладенн¤ у виг≥дн≥ активн≥ операц≥њ та дл¤ п≥дтриманн¤ л≥кв≥дност≥. ” ц≥й груп≥ ресурс≥в вид≥л¤ють саме м≥жбанк≥вськ≥ кредити й м≥жбанк≥вськ≥ депозити. ћ≥жбанк≥вськ≥ кредити пор≥вн¤но з м≥жбанк≥вськими депозитами Ї дорожчими ≥ коротшими за терм≥нами залученн¤. ѕеревагою цього виду ресурс≥в Ї його висока моб≥льн≥сть, основним недол≥ком - висока витратн≥сть.

—пециф≥чний вид ресурс≥в - кредити, отриман≥ в≥д ЌЅ”. ѓх джерелом Ї здеб≥льшого ем≥с≥¤. Ќаданн¤ кредит≥в Ќац≥ональним банком ≥нод≥ пов'¤зане з реф≥нансуванн¤м, тобто комерц≥йн≥ банки спочатку надають позики своњм кл≥Їнтам за рахунок власних кошт≥в, а пот≥м ЌЅ” компенсуЇ (реф≥нансуЇ) њх комерц≥йному банку. ЌЅ” Ї кредитором останньоњ ≥нстанц≥њ дл¤ банку другого р≥вн¤.

ƒо зобов'¤зань банку належать також кредиторська заборгован≥сть бюджетним та позабюджетним фондам, заборгован≥сть банку за господарськими операц≥¤ми, заборгован≥сть прац≥вникам банку по зароб≥тн≥й плат≥ та ≥нш≥ пасиви. ÷ей вид ресурс≥в Ї сталими пасивами банку ≥ може бути використаний у крайн≥х випадках на дуже коротк≥ терм≥ни.