јнал≥з загального розм≥ру банк≥вських ризик≥в

ƒ≥¤льн≥сть банку з управл≥нн¤ р≥внем ризику називаЇтьс¤ пол≥тикою ризику. ѕол≥тика ризику - це сукупн≥сть р≥зних заход≥в, ¤к≥ мають на мет≥ зменшити небезпеку помилкового прийн¤тт¤ р≥шень уже на момент його прийн¤тт¤, а також скороченн¤ можливих негативних насл≥дк≥в цих р≥шень на ≥нших етапах д≥¤льност≥ банку.

Ќа практиц≥ банки дотримуютьс¤ трьох основних вид≥в пол≥тики ризику. 1. ѕол≥тика уникненн¤ ризику. Ќа практиц≥ це означаЇ в≥дмову в≥д прийн¤тт¤ нового кл≥Їнта чи збереженн¤ старого, продаж чи куп≥влю певного виду ц≥нних папер≥в, проведенн¤ чи уникненн¤ реал≥зац≥њ певних проект≥в. ÷¤ пол≥тика Ї найпрост≥шою ≥ радикальною, проте не завжди перспективною дл¤ банку. ”никаючи ризик≥в, кер≥вництво вимушене в≥дмовл¤тис¤ в≥д отриманн¤ високого потенц≥йного прибутку.

2. «меншенн¤ ступен¤ ризику. ƒл¤ зд≥йсненн¤ даноњ пол≥тики використовують операц≥њ з переданн¤, диверсиф≥кац≥њ чи локал≥зац≥њ ризику.

3. ѕол≥тика прийн¤тт¤ ризику означаЇ бажанн¤ ≥ можлив≥сть покрити ризик за рахунок власних кошт≥в. ѕроведенн¤ даноњ пол≥тики св≥дчить про достатньо стаб≥льний ф≥нансовий стан банку, високий р≥вень ризик-менеджменту. Ѕажанн¤ розширювати д≥¤льн≥сть.

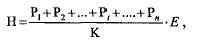

ƒл¤ визначенн¤ загального розм≥ру банк≥вських ризик≥в необх≥дно вс≥ внутр≥шн≥ ризики скоригувати на зовн≥шн≥. ƒл¤ цього використовуЇтьс¤ формула розрахунку загальних ризик≥в комерц≥йного банку:

де Ќ - ступ≥нь допустимих загальних ризик≥в банку;

–, - ризики банку за /-ми операц≥¤ми, або зважен≥ за ступенем ризику активи банку (/ = 1,2, ..., п);

≈ - ризики крањни;

- кап≥тал банку.

”раховуючи загальноприйн¤т≥ п≥дходи, в основу оц≥нюванн¤ ризик≥в покладено так≥ критер≥њ:

– - в≥д 0 до 5 - низький р≥вень ризик≥в;

– - в≥д 5,1 до 10 - середн≥й р≥вень ризик≥в;

– - в≥д 10 ≥ вище - критичний р≥вень ризик≥в.

ѕоказник загальних ризик≥в банку в≥дображаЇ максимально допустимий ступ≥нь ризику банку за певний пер≥од, п≥сл¤ ¤кого можлив≥ в≥дпов≥дн≥ насл≥дки. “ак, наприклад, ¤кщо в конкретного комерц≥йного банку Ќ = 2, то банк де¤кий час може не контролювати своњх ризик≥в, а звернути увагу на б≥льш доц≥льну побудову в≥дносин з кл≥Їнтурою, а також на б≥льш поглиблений розрахунок ризик≥в при кредитуванн≥ окремих позичальник≥в. якщо банк маЇ Ќ = 10, то у найближчий час цей банк зазнаЇ ф≥нансового краху.

ƒл¤ точн≥шого розрахунку загальних ризик≥в банку необх≥дно визначити коригуючий коеф≥ц≥Їнт дл¤ оц≥нюванн¤ ризику кредитуванн¤ позичальник≥в комерц≥йними банками в будь-¤к≥й крањн≥ (≈ - коеф≥ц≥Їнт ризику крањни). –озраховуЇтьс¤ в≥н за такою формулою:

де EF - максимально можлива сума впливу вс≥х врахованих фактор≥в (10 и); ≈≤ - ступ≥нь впливу кожного фактора (≥ = 1, 2, ..., п).