јнал≥з д≥ловоњ активност≥

ƒ≥лову активн≥сть банку в методичн≥й л≥тератур≥ (зокрема, –. ≤. “иркало ≥ 3.1. ўибиволок) рекомендують визначити через анал≥з взаЇмозв'¤зку оц≥нки ресурсного потенц≥алу банку (пасив≥в) ≥ його використанн¤ ¤к у ц≥лому в активах, так ≥ його окремих вкладень в ≥нвестиц≥њ, в кредитний портфель, у матер≥ально-техн≥чне забезпеченн¤.

Ќеобх≥дн≥ висновки можна отримати трьома шл¤хами:

1) з≥ставленн¤м висновк≥в за взаЇмозв'¤заними статт¤ми ≥ розд≥лами актив≥в ≥ пасив≥в;

2) к≥льк≥сною ув'¤зкою зм≥н в активах ≥ пасивах у варт≥сному вираз≥;

3) розрахунком коеф≥ц≥Їнт≥в, що характеризують дос¤гнут≥ р≥вн≥ активност≥ використанн¤ пасив≥в ≥ актив≥в.

–озкриЇмо методику анал≥зу д≥ловоњ активност≥ спочатку на основ≥ давно в≥домого в нас коеф≥ц≥Їнтного методу.

ѕроанал≥зувавши системи коеф≥ц≥Їнт≥в, що њх рекомендуЇ методична л≥тература дл¤ анал≥зу д≥ловоњ активност≥ банку, ми в≥д≥брали так≥ з них, ¤к≥ найб≥льшою м≥рою ≥ пр¤мо, а не поб≥чно розкривають р≥вень використанн¤ пасив≥в ≥ актив≥в. ” частин≥ пасив≥в це:

o коеф≥ц≥Їнт активност≥ залученн¤ позичених ≥ залучених кошт≥в;

o коеф≥ц≥Їнт активност≥ залученн¤ строкових кошт≥в;

¶ коеф≥ц≥Їнт активност≥ залученн¤ м≥жбанк≥вських кредит≥в;

¶ коеф≥ц≥Їнт активност≥ використанн¤ залучених кошт≥в у дох≥дн≥ активи;

¶ коеф≥ц≥Їнт активност≥ використанн¤ залучених кошт≥в у кредитний портфель.

” частин≥ актив≥в це так≥ коеф≥ц≥Їнти:

¶ коеф≥ц≥Їнт р≥вн¤ дох≥дних актив≥в;

¶ коео≥ц≥Їнт кредитноњ активност≥;

¶ коеф≥ц≥Їнт загальноњ ≥нвестиц≥йноњ активност≥ в ц≥нн≥ папери, асоц≥йован≥ ≥ доч≥рн≥ п≥дприЇмства (через пайову участь);

¶ коеф≥ц≥Їнт (частка) ≥нвестиц≥й у ц≥нн≥ папери ≥ пайову участь у дох≥дн≥ активи; ¶ коеф≥ц≥Їнт проблемних кредит≥в.

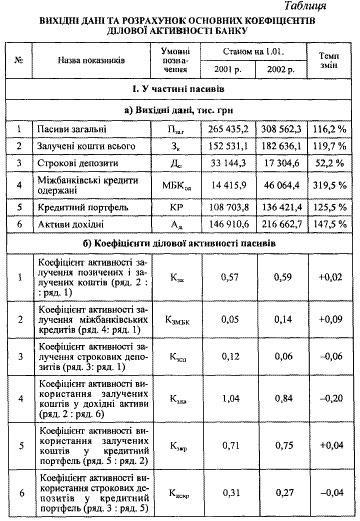

”загальненн¤ в≥д≥браних коеф≥ц≥Їнт≥в, алгоритм розрахунку та њх економ≥чний зм≥ст наведен≥ в табл. 1.

Ќеобх≥дн≥ розрахунки вказаних двох груп коеф≥ц≥Їнт≥в виконано в окрем≥й табл. 2.

ƒ≥лову активн≥сть визначаЇ ¤к р≥вень залученн¤ пасив≥в, так ≥ р≥вень њх використанн¤ в активах.

ƒоц≥льно насамперед розгл¤нути групу показник≥в, ¤к≥ характеризують р≥вень д≥ловоњ активност≥ залученн¤ пасив≥в ≥ розм≥щенн¤ њх у певн≥ групи актив≥в. ÷¤ група показник≥в служить вим≥рником р≥вн¤ ефективност≥ д≥¤льност≥ банку на ф≥нансовому ринку.

” ц≥лому р≥вень д≥ловоњ активност≥ щодо залученн¤ ресурс≥в з≥ сторони характеризуЇ коеф≥ц≥Їнт активност≥ залученн¤ позичених ≥ залучених кошт≥в, ¤кий, ¤к св≥дчать дан≥ табл. 2, маЇ тенденц≥ю до п≥двищенн¤: на початок 2001 р. в≥н становив 0,57, а 2002 р. - 0,59. –≥вень даних показник≥в не загрозливий ≥ може бути вищим (оптимальне значенн¤ 0,70). « одного боку, ≥снуючий њх р≥вень говорить про в≥дсутн≥сть можливостей чи небажанн¤ анал≥зованого банку розробл¤ти технолог≥њ та вживати заходи щодо залученн¤ ресурс≥в кл≥Їнт≥в, бо в≥дсутн≥й масовий позичальник кредит≥в з л≥кв≥дною заставою.

”становлена тенденц≥¤ п≥дтверджуЇтьс¤ ≥ низьким р≥внем показник≥в (коеф≥ц≥Їнт≥в) активност≥ залученн¤: м≥жбанк≥вських кредит≥в на вказан≥ дати в≥дпов≥дно 0,05 ≥ 0,14 та строкових депозит≥в - в≥дпов≥дно 0,12 ≥ 0,06. « ≥ншого боку, банк, з огл¤ду на сьогодн≥шн≥ можливост≥ кредитопозичальник≥в, може мати вдосталь кредитних ресурс≥в, сформованих за рахунок власних кошт≥в. ÷е п≥дтверджуЇтьс¤ високою њх питомою вагою в загальному обс¤з≥ джерел пасив≥в банку: 43 % на початок 2001 р. ≥ 41 % на початок 2002 р.

“аблиц¤ 1 јЋ√ќ–»“ћ –ќ«–ј’”Ќ ” ≤ ≈ ќЌќћ≤„Ќ»… «ћ≤—“ ѕќ ј«Ќ» ≤¬, ўќ ’ј–ј “≈–»«”ё“№ ƒ≤Ћќ¬” ј “»¬Ќ≤—“№ ЅјЌ ”

¬одночас коеф≥ц≥Їнти, а отже, ≥ р≥вн≥ активност≥ розм≥щенн¤ ≥ використанн¤ залучених кошт≥в в активи банку, були достатньо високими або зростали. “ак, коеф≥ц≥Їнти використанн¤ залучених кошт≥в у доходн≥ активи становили 1,04 ≥ 0,84, а в кредитний портфель - 0,71 ≥ 0,75. ¬одночас коеф≥ц≥Їнт активност≥ строкових депозит≥в у кредитний портфель становив в≥дпов≥дно 0,31 ≥ 0,27. –≥вень коеф≥ц≥Їнт≥в залученн¤ строкових депозит≥в характеризуЇ також д≥¤льн≥сть банку щодо розвитку депозитноњ кл≥Їнтськоњ бази. ќск≥льки даний банк майже не залучаЇ м≥жбанк≥вських кредит≥в, то знижуюча динам≥ка коеф≥ц≥Їнт≥в залученн¤ строкових депозит≥в з 0,31 до 0,27 може св≥дчити або про в≥дсутн≥сть можливостей, або про небажанн¤ даного банку розробл¤ти технолог≥њ щодо залученн¤ цих ризикованих ресурс≥в пор≥вн¤но з дешевими власними, ¤кими банк достатньо забезпечений в анал≥зований пер≥од.

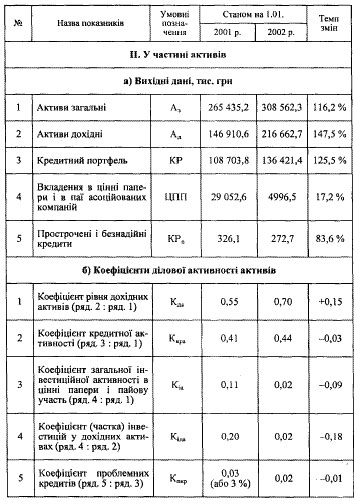

ƒ≥лова активн≥сть актив≥в характеризуЇтьс¤ р≥внем вкладень ресурс≥в банку в дох≥дн≥ активи, кредитний портфель, у ц≥нн≥ папери ≥ розкриваЇ ¤к дос¤гнутий р≥вень, так ≥ можливост≥ банку в даний пер≥од. –≥зке п≥двищенн¤ дох≥дних актив≥в у ц≥лому, з њх диверсиф≥кац≥Їю в кредитний та ≥нвестиц≥йний портфел≥, за б≥льш≥стю показник≥в св≥дчить про ескалац≥ю д≥ловоњ активност≥ комерц≥йного банку ≥ розширенн¤ власного м≥сц¤ на ф≥нансовому ринку.

ƒан≥ табл. 14.5 св≥дчать саме про таку ескалац≥ю, в результат≥ ¤коњ за пер≥од з 1 с≥чн¤ 2001 р. по 1 с≥чн¤ 2002 р. (усього за р≥к) р≥вень дох≥дних актив≥в, виражений коеф≥ц≥Їнтом, зр≥с з 0,55 до 0,70 (за незначного р≥вн¤ проблемних кредит≥в, ¤к≥ нав≥ть скоротилис¤ з 3 % до 2 %), а кредитноњ активност≥ - з 0,41 до 0,44. јле активн≥сть залученн¤ кошт≥в у ц≥нн≥ папери ≥ пайова участь знизилис¤ з 0,11 до 0,02, ¤к ≥ частка ≥нвестиц≥й у дох≥дних активах - з 0,20 до 0,02 (або на 2 %), що зумовлено викупом державою обл≥гац≥й внутр≥шньоњ державноњ позики.

¬одночас коеф≥ц≥Їнти, а отже, ≥ р≥вн≥ активност≥ розм≥щенн¤ ≥ використанн¤ залучених кошт≥в в активи банку, були достатньо високими або зростали. “ак, коеф≥ц≥Їнти використанн¤ залучених кошт≥в у доходн≥ активи становили 1,04 ≥ 0,84, а в кредитний портфель - 0,71 ≥ 0,75. ¬одночас коеф≥ц≥Їнт активност≥ строкових депозит≥в у кредитний портфель становив в≥дпов≥дно 0,31 ≥ 0,27. –≥вень коеф≥ц≥Їнт≥в залученн¤ строкових депозит≥в характеризуЇ також д≥¤льн≥сть банку щодо розвитку депозитноњ кл≥Їнтськоњ бази. ќск≥льки даний банк майже не залучаЇ м≥жбанк≥вських кредит≥в, то знижуюча динам≥ка коеф≥ц≥Їнт≥в залученн¤ строкових депозит≥в з 0,31 до 0,27 може св≥дчити або про в≥дсутн≥сть можливостей, або про небажанн¤ даного банку розробл¤ти технолог≥њ щодо залученн¤ цих ризикованих ресурс≥в пор≥вн¤но з дешевими власними, ¤кими банк достатньо забезпечений в анал≥зований пер≥од.

ƒ≥лова активн≥сть актив≥в характеризуЇтьс¤ р≥внем вкладень ресурс≥в банку в дох≥дн≥ активи, кредитний портфель, у ц≥нн≥ папери ≥ розкриваЇ ¤к дос¤гнутий р≥вень, так ≥ можливост≥ банку в даний пер≥од. –≥зке п≥двищенн¤ дох≥дних актив≥в у ц≥лому, з њх диверсиф≥кац≥Їю в кредитний та ≥нвестиц≥йний портфел≥, за б≥льш≥стю показник≥в св≥дчить про ескалац≥ю д≥ловоњ активност≥ комерц≥йного банку ≥ розширенн¤ власного м≥сц¤ на ф≥нансовому ринку.

ƒан≥ табл. 14.5 св≥дчать саме про таку ескалац≥ю, в результат≥ ¤коњ за пер≥од з 1 с≥чн¤ 2001 р. по 1 с≥чн¤ 2002 р. (усього за р≥к) р≥вень дох≥дних актив≥в, виражений коеф≥ц≥Їнтом, зр≥с з 0,55 до 0,70 (за незначного р≥вн¤ проблемних кредит≥в, ¤к≥ нав≥ть скоротилис¤ з 3 % до 2 %), а кредитноњ активност≥ - з 0,41 до 0,44. јле активн≥сть залученн¤ кошт≥в у ц≥нн≥ папери ≥ пайова участь знизилис¤ з 0,11 до 0,02, ¤к ≥ частка ≥нвестиц≥й у дох≥дних активах - з 0,20 до 0,02 (або на 2 %), що зумовлено викупом державою обл≥гац≥й внутр≥шньоњ державноњ позики.

ќтже, найб≥льш зростаюча д≥лова активн≥сть банку про¤вилас¤ в кредитн≥й пол≥тиц≥. ¬она базуЇтьс¤ на зростанн≥ коеф≥ц≥Їнт≥в активност≥ використанн¤ в кредитний портфель ¤к ус≥х залучених кошт≥в (з 0,71 до 0,75), так ≥ досить високого р≥вн¤ њх за строковими депозитами (в≥дпов≥дно 0,31 ≥ 0,27), що видно ≥з даних анал≥зованоњ табл. 1.

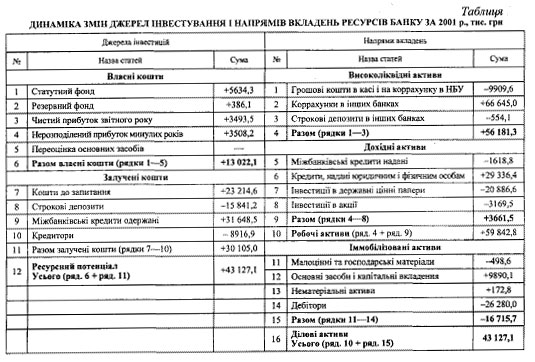

як доповненн¤ до анал≥зу д≥ловоњ активност≥ банку, зд≥йсненого коеф≥ц≥Їнтним методом, розкриЇмо њњ також методом з≥ставленн¤ ≥ взаЇмоув'¤зки м≥ж джерелами ≥нвестуванн¤ (ресурс≥в банку) та напр¤мами њх вкладень в активи, ¤к це рекомендують у своЇму навчальному пос≥бнику –. ≤. “иркало ≥ 3. ≤. ўибиволок.

ѕозитивн≥ сторони ц≥Їњ методики в тому, що вона на противагу коеф≥ц≥Їнтному методу, ¤кий даЇ ≥нформац≥ю т≥льки про дос¤гнутий р≥вень, розкриваЇ механ≥зм, через зм≥ни (¤к≥ Ї факторами) статей активу ≥ пасиву балансу, прискоренн¤ й упов≥льненн¤ д≥ловоњ активност≥ банку. –озкриЇмо њњ д≥ю.

ƒжерела ≥нвестуванн¤ - це зб≥льшенн¤ ресурс≥в за статт¤ми пасив≥в балансу плюс зменшенн¤ кошт≥в за статт¤ми актив≥в. «б≥льшенн¤ статей джерел ≥нвестуванн¤ св≥дчить про залученн¤ банком додаткових джерел ≥з зовн≥шнього ринку, а зменшенн¤ статей активу - про переливанн¤ на¤вних ресурс≥в з одних статей актив≥в на ≥нш≥ та на покритт¤ вилучених кошт≥в.

Ќапр¤ми вкладень - це зб≥льшенн¤ за статт¤ми актив≥в балансу плюс њх зменшенн¤ за статт¤ми пасив≥в. «б≥льшенн¤ актив≥в св≥дчить про ф≥нансуванн¤ д≥лових актив≥в, а зменшенн¤ пасив≥в - про вилученн¤ кошт≥в кл≥Їнтами з њх рахунк≥в у банку.

«м≥ни (коливанн¤) в склад≥ джерел ≥нвестиц≥й (ресурс≥в банку) та напр¤м≥в њх вкладень в активи за м≥с¤ць, квартал, п≥вр≥чч¤, р≥к св≥дчать про прискоренн¤ ≥ розгортанн¤ д≥ловоњ активност≥ банку або про упов≥льненн¤ ≥ згортанн¤ њњ. «а даними баланс≥в станом на 01.01.2001 р. та 01.02.2002 р. (див. табл. 14.1) розрахуЇмо зм≥ни, що в≥дбулис¤ в 2001 р. по кожн≥й статт≥ (табл. 14.6), та згрупуЇмо за факторами (табл. 14.7) дл¤ оц≥нки коливань д≥ловоњ активност≥. ƒан≥ табл. 14.6 показують, що м≥ж джерелами ≥нвестиц≥й та напр¤мами вкладень маЇ бути р≥вн≥сть.

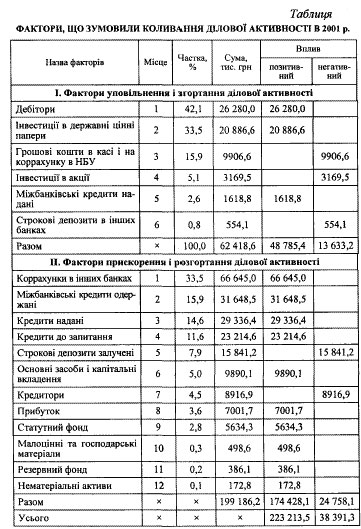

«м≥ни (коливанн¤) обс¤г≥в статей активу ≥ пасиву балансу виступають у рол≥ фактор≥в спов≥льненн¤ ≥ прискоренн¤ д≥ловоњ активност≥ банку. ÷≥ фактори узагальнимо за 2001 р. в табл. 14.7 ≥ розгл¤немо тенденц≥њ, що склалис¤. ≤з даних табл. 14.7 видно, що сума впливу фактор≥в прискоренн¤ ≥ розгортанн¤ д≥ловоњ активност≥ комерц≥йного банку "≈нергетик" в 2001 р. становила 199 186,2 тис. грн (64,5 % в≥д балансу-нетто на к≥нець року) проти д≥њ фактор≥в њњ упов≥льненн¤ ≥ згортанн¤ на 62 418,6 тис. грн (20,2 %).

÷е св≥дчить про переважанн¤ пол≥тики агресивноњ д≥ловоњ активност≥ банку, а не захисту ≥ виживанн¤ на ф≥нансовому ринку, що спри¤ло п≥двищенню ефективност≥ в≥ддач≥ актив≥в кап≥талу ≥, в к≥нцевому п≥дсумку, зростанню чистого прибутку за 2001 р. до 28 164,6 тис. грн пор≥вн¤но 24 671,1 тис. грн за 2000 р., або на 114,2%.

якщо п≥дсумувати фактори негативного впливу в ц≥лому на прискоренн¤ й упов≥льненн¤, то вони становили всього 38 391,3 тис. грн, а позитивного - 2 232 13,5 тис. грн. —еред фактор≥в негативного впливу за обс¤гом перше м≥сце належить скороченню строкових депозит≥в залучених - 15 841,2 тис. грн, друге - грошовим коштам у кас≥ ≥ на коррахунку в ЌЅ” - 9906,6 тис. грн, третЇ - кредиторам на 8916,9 тис. грн, четверте- ≥нвестиц≥¤м в акц≥њ на суму 3169,5 тис. грн ≥ п'¤те - вкладенн¤м у строков≥ депозити в ≥нших банках - 554,1 тис. грн. якщо фактор≥в негативного впливу всього п'¤ть, то позитивного- 13. Ќайб≥льш значн≥ з останн≥х - це скороченн¤ деб≥торськоњ заборгованост≥ на 26 280,0 тис. грн, ≥нвестиц≥й у державн≥ ц≥нн≥ папери - 20 886,6 тис. грн, зростанн¤ наданих кредит≥в - 29 336,4 тис. грн ≥ кошт≥в кл≥Їнт≥в до запитанн¤ - 23 214,6 тис. грн та ≥н. ќтже, розгл¤нута нами методика анал≥зу даЇ можлив≥сть ви¤вити конкретн≥ фактори, вим≥р¤ти њх к≥льк≥сний вплив на коливанн¤ д≥ловоњ активност≥ й оц≥нити позитивний чи негативний вплив на ефективн≥сть ф≥нансово-господарськоњ д≥¤льност≥ банку. р≥м того, вона розкриваЇ тактику повед≥нки банку, ви¤вл¤Ї упущенн¤ та прорахунки кер≥вництва банку в його р≥шенн¤х з диверсиф≥кац≥њ джерел ≥ напр¤м≥в вкладень та залученн¤ або поверненн¤ кошт≥в грошового ринку.