јнал≥з депозит≥в до запитанн¤

¬ажливою складовою ресурсноњ бази банку Ї залишки кошт≥в на поточних рахунках кл≥Їнт≥в та на коррахунках ≥нших банк≥в, тобто депозити до запитанн¤. јнал≥з залишк≥в кошт≥в на рахунках кл≥Їнт≥в з позиц≥њ л≥кв≥дност≥ балансу зд≥йснюЇтьс¤ на основ≥ даних про њх частку в загальн≥й сум≥ зобов'¤зань. «начна питома вага депозит≥в до запитанн¤ негативно в≥дбиваЇтьс¤ на стан≥ л≥кв≥дност≥ банку: по-перше, пог≥ршуЇтьс¤ сп≥вв≥дношенн¤ л≥кв≥дних актив≥в та зобов'¤зань до запитанн¤, ¤ке характеризуЇ поточну л≥кв≥дн≥сть; по-друге, знижуЇтьс¤ стаб≥льн≥сть ресурсноњ бази банку.

ѕол≥пшенн¤ л≥кв≥дност≥ може бути дос¤гнуто зм≥ною структури залучених та запозичених кошт≥в (зб≥льшенн¤м питомоњ ваги строкових депозит≥в через можливе переоформленн¤ стаб≥льноњ частини залишк≥в кошт≥в на рахунках до запитанн¤ в строков≥ депозити).

ƒл¤ анал≥зу депозит≥в до запитанн¤ використовуютьс¤ так≥ сам≥ показники, ¤к ≥ при анал≥з≥ строкових депозит≥в:

ќборотн≥сть кошт≥в на поточних рахунках кл≥Їнт≥в. ÷ей показник в≥дбиваЇ к≥льк≥сть оборот≥в, ¤к≥ зд≥йснюють онкольн≥ депозити за певний пер≥од, ≥ розраховуЇтьс¤ за формулою:

“ривал≥сть одного обороту онкольних депозит≥в у дн¤х (або середн≥й терм≥н утриманн¤ кошт≥в на поточних рахунках). ƒл¤ його розрахунку використовуЇтьс¤ формула:

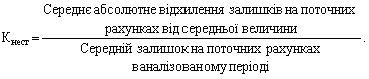

„им б≥льший цей показник, тим стаб≥льн≥ша ресурсна база. –≥вень ос≥данн¤ кошт≥в на поточних рахунках:

оеф≥ц≥Їнт нестаб≥льност≥ депозит≥в:

оеф≥ц≥Їнт нестаб≥льност≥ депозит≥в:

¬≥дхиленн¤ в≥д середнього залишку на величину коеф≥ц≥Їнта нестаб≥льност≥ визначаЇ м≥н≥мальн≥ та максимальн≥ меж≥ стаб≥льного залишку на поточних рахунках. „им нижчий коеф≥ц≥Їнт нестаб≥льност≥, тим вищий м≥н≥мальний стаб≥льний залишок, ¤кий може бути переоформлений на депозитний рахунок. “ак≥ розрахунки потр≥бно робити, ¤к за вс≥ма залишками на рахунках кл≥Їнт≥в, так ≥ за окремими рахунками з метою визначенн¤ стаб≥льних залишк≥в у окремих кл≥Їнт≥в (щоб проводити з ними роботу щодо в≥дкритт¤ депозитних рахунк≥в). якщо за окремими кл≥Їнтами коливанн¤ значн≥, а в загальн≥й сум≥ рахунк≥в вони невелик≥, то ресурсну базу можна вважати стаб≥льною. якщо п≥дприЇмство пост≥йно п≥дтримуЇ залишок на поточних рахунках у певних межах, йому можуть надати п≥льги п≥д час розрахунково-касового обслуговуванн¤.

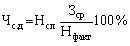

ѕрактика показуЇ, що значна частка кошт≥в, ¤к≥ надход¤ть на поточн≥ рахунки кл≥Їнт≥в банку, залишаЇтьс¤ без руху прот¤гом тривалого строку. Ѕанки за≥нтересован≥ в залученн≥ цих кошт≥в на строков≥ депозити дл¤ зм≥цненн¤ стаб≥льноњ депозитноњ бази. “ому банки за допомогою такоњ методики можуть допомогти кл≥Їнтам у визначенн≥ частки кошт≥в в≥д планового виторгу, що ос≥даЇ на поточному рахунку, ¤ка без шкоди дл¤ п≥дприЇмства може бути розм≥щена на строковий депозитний рахунок:

де „с.д - частка кошт≥в в≥д планового виторгу, що може бути розм≥щена на строковий депозитний рахунок;

«ср - середн≥й залишок кошт≥в на поточному рахунку за в≥дпов≥дний пер≥од минулого року;

Ќфакт - фактичн≥ надходженн¤ на поточний рахунок (фактична реал≥зац≥¤ за в≥дпов≥дний пер≥од минулого року);

Ќпл - оч≥куван≥ надходженн¤ на поточний рахунок п≥дприЇмства (план з реал≥зац≥њ).

ƒл¤ анал≥зу розвитку кл≥Їнтськоњ бази використовуютьс¤ так≥ коеф≥ц≥Їнти:

коеф≥ц≥Їнт плинност≥ кл≥Їнт≥в;

коеф≥ц≥Їнт залученн¤ кл≥Їнт≥в;

коеф≥ц≥Їнт закр≥пленн¤ кл≥Їнт≥в;

коеф≥ц≥Їнт пост≥йност≥ кл≥Їнт≥в.

оеф≥ц≥Їнт плинност≥ кл≥Їнт≥в розраховуЇтьс¤ за такою формулою:

оеф≥ц≥Їнт пост≥йност≥ кл≥Їнт≥в розраховуЇтьс¤ за формулою: пост = 1 - плин.

оеф≥ц≥Їнт залученн¤ кл≥Їнт≥в розраховуЇтьс¤ за формулою:

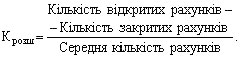

оеф≥ц≥Їнт розширенн¤ кл≥Їнтськоњ бази розраховуЇтьс¤ за формулою:

” загальн≥й сум≥ зобов'¤зань комерц≥йних банк≥в ”крањни велика частка належить заощадженн¤м населенн¤. ƒл¤ оц≥нки стаб≥льност≥ грошових вклад≥в населенн¤ використовуютьс¤ так≥ сам≥ показники, що й дл¤ анал≥зу строкових депозит≥в. ‘акторний анал≥з величини залишк≥в за вкладами населенн¤ може проводитись за допомогою такоњ факторноњ модел≥:

«алишки на рахунках = „исельн≥сть населенн¤ рег≥ону ? оеф≥ц≥Їнт охопленн¤ населенн¤ ощадною справою ? —ередн≥й залишок на одному рахунку.

” свою чергу, коеф≥ц≥Їнт охопленн¤ населенн¤ ощадною справою розраховуЇтьс¤ за формулою:

оеф≥ц≥Їнт охопленн¤ = ≥льк≥сть ощадних (депозитних) рахунк≥в у банку / „исельн≥сть населенн¤ рег≥ону.

ѕ≥д час анал≥зу впливу фактор≥в використовуЇтьс¤ спос≥б ланцюгових п≥дстановок.

ƒл¤ характеристики здатност≥ банку залучати депозити дл¤ п≥дтриманн¤ своњх кредитних операц≥й та його можливост≥ давати в кредит ц≥ депозити використовуЇтьс¤ ще такий показник, ¤к коеф≥ц≥Їнт сп≥вв≥дношенн¤ позик та депозит≥в. ÷ей коеф≥ц≥Їнт розраховуЇтьс¤ за такою формулою:

п/д = ѕозики / ƒепозити

¬исоке значенн¤ цього коеф≥ц≥Їнта традиц≥йно асоц≥юЇтьс¤ з вищим ризиком, оск≥льки це св≥дчить про недостатню л≥кв≥дн≥сть (уразлив≥сть в≥д д≥й кредитор≥в), негативн≥ економ≥чн≥ умови чи насл≥дки в≥дпливу депозит≥в. Ќизьке значенн¤ цього коеф≥ц≥Їнта показуЇ в кредитуванн≥ неможлив≥сть прийн¤тт¤ ≥снуючого ризику.

Ѕагато в чому значенн¤ коеф≥ц≥Їнта залежить в≥д ступен¤ розвитку крањни, однак 70-80 % залежить в≥д сп≥вв≥дношенн¤ м≥ж л≥кв≥дн≥стю та дох≥дн≥стю. якщо в ус≥й банк≥вськ≥й систем≥ цей показник перевищуЇ 100 %, тод≥ у будь-¤к≥й галуз≥ можуть мати м≥сце структурн≥ проблеми, наприклад, п≥д час реф≥нансуванн¤ Ќац≥ональним банком торговельних операц≥й чи у раз≥ стаб≥л≥зац≥йного кредитуванн¤.