¬изначенн¤ ризик≥в та њх класиф≥кац≥¤

Ѕанк≥вська д≥¤льн≥сть за своЇю природою пов'¤зана з ризиками, що викликаютьс¤ р≥зними обставинами. ќсь чому розум≥нн¤ сут≥ цих ризик≥в, правильне оц≥нюванн¤ й управл≥нн¤ ними даЇ змогу уникнути або значно зменшити неминуч≥ втрати, ¤к≥ виникають у банк≥вськ≥й д≥¤льност≥. –изик означаЇ невизначен≥сть, пов'¤зану з настанн¤м будь-¤коњ под≥њ або њњ насл≥дками. Ќевизначен≥сть - це результат неоч≥куваних зм≥н. ƒл¤ банку взагал≥ невизначен≥сть - це результат неоч≥куваних зм≥н процентноњ ставки, поток≥в депозит≥в, платоспроможност≥ позичальник≥в, валютних курс≥в тощо. ¬≥дсутн≥сть точноњ ≥нформац≥њ або прогнозу про них породжуЇ р≥зн≥ ризики (процентний, валютний, ризик л≥кв≥дност≥, кредитний). ќтже, ризик - це результат невизначеност≥ майбутнього.

ќск≥льки р≥шенн¤ менеджер≥в враховують оч≥куван≥ зм≥ни, то виходить, що джерелом ризику Ї т≥льки непередбачуван≥ зм≥ни. ’оч оч≥куван≥ зм≥ни не п≥ддаютьс¤ безпосередньому спостереженню, њх можна вим≥р¤ти за допомогою статистичних досл≥джень, використовуючи таку формулу:

ƒ≥йсна зм≥на = ќч≥кувана зм≥на + Ќепередбачувана зм≥на.

ќтже, д≥йсну зм≥ну можна розкласти на оч≥куваний ≥ непередбачуваний компоненти. ” випадку абсолютного передбаченн¤ або визначеност≥ непередбачуваний компонент та оч≥кувана зм≥на зб≥гаютьс¤. ÷ей випадок п≥дкреслюЇ роль непередбачуваноњ зм≥ни ¤к джерела ризику.

“аким чином, управл≥нн¤ ризиками можна спростити, ¤кщо навчитис¤ точн≥ше формулювати оч≥куванн¤ ≥ ви¤вл¤ти джерела непередбачуваних зм≥н. ƒл¤ оц≥нки таких непередбачуваних зм≥н використовуютьс¤ р≥зн≥ методи, що базуютьс¤ на оц≥нц≥ м≥кроеконом≥чних та макроеконом≥чних фактор≥в на основ≥ математичних моделей ≥ статистичних метод≥в.

–изик ф≥нансового ≥нструменту, чи це актив, чи пасив, можна оц≥нити двома способами:

1) ¤к окремий ризик, коли актив або пасив розгл¤даютьс¤ окремо в≥д ≥нших актив≥в чи пасив≥в;

2) ¤к ризик портфел¤ актив≥в чи пасив≥в, коли актив або пасив розгл¤даютьс¤ ¤к складова сукупност≥ вимог чи зобов'¤зань, що вход¤ть до портфел¤.

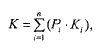

≤мов≥рн≥сть будь-¤коњ под≥њ визначаЇтьс¤ можлив≥стю того, що ц¤ под≥¤ зд≥йснитьс¤. “ака ≥мов≥рн≥сть виражаЇтьс¤ в процентах або частках одиниц≥. « погл¤ду ризику оц≥нюЇтьс¤ розд≥л ≥мов≥рност≥, наприклад, ставок дох≥дност≥ за ц≥нними паперами, що ≥нвестуютьс¤. ѕри цьому розгл¤даютьс¤ три стани економ≥ки (бум, нормальний стан ≥ спад), кожному з ¤ких в≥дпов≥даЇ сво¤ ставка дох≥дност≥ ≥ сво¤ ≥мов≥рн≥сть початку цього стану. «а цими даними розраховуЇтьс¤ оч≥кувана ставка дох≥дност≥ за формулою:

де Pi - ≥мов≥рн≥сть z-го стану;

≥ - ставка дох≥дност≥ в ≥-му стан≥.

” реальному житт≥ к≥льк≥сть стан≥в економ≥ки необмежена.

–изик можна також розгл¤дати ¤к шанс одержати прибуток або збиток в≥д ≥нвестуванн¤ в певний проект. ћожлив≥сть одержати прибуток або збиток може бути високою або низькою залежно в≥д р≥вн¤ ризику (непост≥йност≥ оч≥куваних доход≥в).

ѕрост≥ше за все анал≥зувати ризик, ¤кщо под≥лити його на дв≥ категор≥њ - р≥вень ризику ≥ р≥вень часу. –≥вень ризику можна визначити пор≥вн¤нн¤м ризикованост≥ тих або ≥нших ≥нвестиц≥й. “ак, наприклад, шанси повернути ≥нвестиц≥њ, вкладен≥ в компан≥ю UTEL, значно вищ≥, н≥ж т≥, що були вкладен≥ в нев≥дом≥ корпорац≥њ. «вичайно, значно легше прогнозувати доходи в≥д менш ризикових компан≥й, н≥ж в≥д компан≥й з високим ризиком.

–изик дуже часто називають зростаючою функц≥Їю часу. якщо ресурси розм≥щуютьс¤ на тривалий строк, кредитор повинен одержати винагороду за те, що вз¤в на себе ризик часу. ќтже, ризик визначаЇтьс¤ базовою або безризиковою ставкою ≥ прем≥Їю за ризик, пов'¤заний з фактором часу. ”с≥ банк≥вськ≥ операц≥њ в≥др≥зн¤ютьс¤ р≥зним ступенем ризику. Ќа практиц≥ заведено оц≥нювати значну к≥льк≥сть ризик≥в, ¤к≥ можуть охарактеризувати ситуац≥ю ≥ ймов≥рн≥сть зд≥йсненн¤ под≥й.

—еред р≥зноман≥тт¤ ризик≥в можна вид≥лити так≥ (рис. 1).

–ис. 1. ласиф≥кац≥¤ ризик≥в

ќсновними заведено вважати й оц≥нювати кредитний, валютний, ≥нвестиц≥йний, процентний ризик та ризик л≥кв≥дност≥, хоч ус≥ ≥нш≥ в певн≥ моменти часу ≥ за р≥зних обставин можуть мати ≥ б≥льш ≥стотне значенн¤, н≥ж вищеназван≥. онтроль за банк≥вськими ризиками, њх анал≥з та управл≥нн¤ ними ¤вл¤Ї собою один ≥з найважлив≥ших фактор≥в, що визначають прибутков≥сть банку на перспективу. “ому розгл¤немо принципи методики анал≥зу основних њх вид≥в.