≈коном≥чна сутн≥сть л≥кв≥дност≥ банку, мета та завданн¤ анал≥зу

ѕон¤тт¤ л≥кв≥дност≥. Ћ≥кв≥дн≥сть банку - це його здатн≥сть своЇчасно та в повному обс¤з≥ задовольн¤ти нев≥дкладн≥ потреби у грошових коштах. Ѕанк≥вська л≥кв≥дн≥сть залежить в≥д багатьох чинник≥в, ¤к≥ под≥л¤ютьс¤ на дв≥ групи: внутр≥шн≥ та зовн≥шн≥. ƒо внутр≥шн≥х чинник≥в належать: дисбаланс грошових поток≥в, викликаний нев≥дпов≥дн≥стю структури вимог та зобов'¤зань банку; структура та стаб≥льн≥сть депозитноњ бази банку; достатн≥сть кап≥талу; ¤к≥сть актив≥в; ф≥нансовий стан позичальник≥в; репутац≥¤ банку, ¤ка впливаЇ на здатн≥сть швидкого запозиченн¤ кошт≥в на ринку; неправильна стратег≥¤ управл≥нн¤ л≥кв≥дн≥стю (наприклад, пр≥оритетн≥сть прибутковост≥ над л≥кв≥дн≥стю). ƒо комплексу зовн≥шн≥х належать чинники загальноеконом≥чного характеру: грошово-кредитна пол≥тика; стан грошового ринку; низька л≥кв≥дн≥сть окремих сегмент≥в ф≥нансового ринку дл¤ конкретних вид≥в актив≥в, що ускладнюЇ њх продаж за прийн¤тною ц≥ною в коротк≥ строки; можливост≥ запозиченн¤ кошт≥в у центральному банку; регул¤тивн≥ обмеженн¤ в крањн≥; загальн≥ кризов≥ ¤вища в економ≥ц≥, ¤к≥ унеможливлюють безпереб≥йне залученн¤ кошт≥в.

Ћ≥кв≥дн≥сть банку т≥сно пов'¤зана з пон¤тт¤м л≥кв≥дност≥ балансу. ÷ей показник визначаЇтьс¤ сп≥вв≥дношенн¤м вимог (статей активу) та зобов'¤зань (статей пасиву) на певний момент часу. ќтже, л≥кв≥дн≥сть банк≥вського балансу Ї складовою загальноњ л≥кв≥дност≥ банку, а в≥дтак процедура визначенн¤ л≥кв≥дност≥ балансу Ї необх≥дним етапом анал≥зу р≥вн¤ л≥кв≥дност≥ банку. ѕроте л≥кв≥дн≥сть балансу Ї лише необх≥дною, але не достатньою умовою дл¤ висновк≥в про те, що банк л≥кв≥дний. Ќасправд≥ може виникнути ситуац≥¤, коли банк повн≥стю чи частково нел≥кв≥дний (тобто не маЇ можливост≥ пост≥йно п≥дтримувати свою л≥кв≥дн≥сть), ≥ разом з тим його баланс достатньо л≥кв≥дний. ¬иникненн¤ такоњ ситуац≥њ пов'¤зане ≥з нев≥дпов≥дн≥стю м≥ж строками розм≥щенн¤ актив≥в та строками виконанн¤ зобов'¤зань банку.

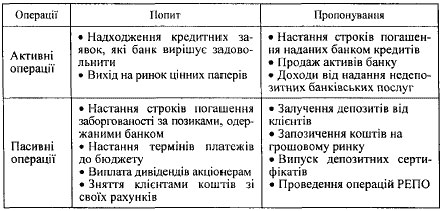

” банку потреба в л≥кв≥дних коштах може виникнути ¤к п≥д час зд≥йсненн¤ пасивних операц≥й, так ≥ внасл≥док проведенн¤ активних операц≥й, ¤кщо р≥шенн¤ про розм≥щенн¤ кошт≥в приймаЇтьс¤ ран≥ше, н≥ж знайдено в≥дпов≥дн≥ джерела ф≥нансуванн¤ (табл..1).

“аблиц¤ 1

ƒ∆≈–≈Ћј ‘ќ–ћ”¬јЌЌя “ј Ќјѕ–яћ» ¬» ќ–»—“јЌЌя Ћ≤ ¬≤ƒЌ»’ ќЎ“≤¬

ќтже, банк вважаЇтьс¤ л≥кв≥дним, ¤кщо в≥н маЇ можлив≥сть пост≥йно ≥ безпереб≥йно виконувати своњ зобов'¤занн¤, проводити активн≥ операц≥њ та забезпечити поповненн¤ л≥кв≥дних кошт≥в у будь-¤кий момент часу через запозиченн¤ кошт≥в на ринку за середньою ставкою або реал≥зац≥ю своњх актив≥в без суттЇвоњ втрати њх вартост≥.

—утн≥сть проблеми банк≥вськоњ л≥кв≥дност≥ пол¤гаЇ в тому, що попит на л≥кв≥дн≥ кошти р≥дко дор≥внюЇ њх пропонуванню в будь-¤кий момент часу, тому банк пост≥йно маЇ справу або з деф≥цитом л≥кв≥дних кошт≥в, або з њх надлишком. ƒеф≥цит л≥кв≥дних кошт≥в призводить до виникненн¤ ризику втрати л≥кв≥дност≥, порушенн¤ нормативних вимог центральних банк≥в, штрафних санкц≥й ≥ - що найнебезпечн≥ше дл¤ банку - до втрати депозит≥в. ≤ навпаки, невиправдано високий р≥вень л≥кв≥дност≥ породжуЇ дилему "л≥кв≥дн≥сть - прибутков≥сть", адже найл≥кв≥дн≥ш≥ активи не генерують доход≥в. якщо фактична л≥кв≥дн≥сть значно перевищуЇ необх≥дний р≥вень або встановлен≥ нормативи, то д≥¤льн≥сть банку негативно оц≥нюЇтьс¤ акц≥онерами, адже не використан≥ можливост≥ щодо отриманн¤ прибутку призвод¤ть до зниженн¤ вартост≥ б≥знесу.

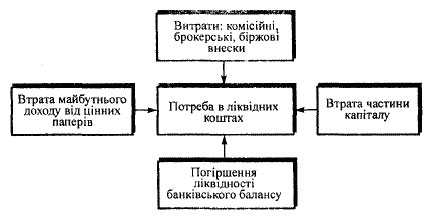

≤мов≥рн≥сть настанн¤ ситуац≥њ нев≥дпов≥дност≥ м≥ж попитом ≥ пропонуванн¤м л≥кв≥дних кошт≥в називають ризиком незбалансованоњ л≥кв≥дност≥. ќчевидно, що ризик л≥кв≥дност≥ майже завжди супроводжуЇ банк≥вську д≥¤льн≥сть (рис. 1).

–ис. 1. Ќасл≥дки реал≥зац≥њ ризику незбалансованоњ л≥кв≥дност≥

–ис. 1. Ќасл≥дки реал≥зац≥њ ризику незбалансованоњ л≥кв≥дност≥

«наченн¤ л≥кв≥дност≥ в д≥¤льност≥ банку. Ѕанк≥вська л≥кв≥дн≥сть в≥д≥граЇ життЇво важливу роль ¤к у д≥¤льност≥ окремого банку, так ≥ у ф≥нансов≥й систем≥ держави. Ќел≥кв≥дний банк не може виконувати своњ функц≥њ ≥ проводити операц≥њ з обслуговуванн¤ кл≥Їнт≥в, його рейтинг знижуЇтьс¤, що значно ускладнюЇ запозиченн¤ кошт≥в ≥з зовн≥шн≥х джерел, банк втрачаЇ потенц≥йний прибуток. “ому вир≥шенн¤ проблем л≥кв≥дност≥ повинно мати найвищий пр≥оритет у робот≥ банку, а мон≥торинг л≥кв≥дност≥ та вживанн¤ в≥дпов≥дних заход≥в щодо п≥дтриманн¤ достатнього р≥вн¤ л≥кв≥дност≥ Ї неодм≥нною умовою самозбереженн¤ та виживанн¤ кожного банку.

ѕрактика управл≥нн¤ л≥кв≥дн≥стю св≥дчить, що недостатн≥й њњ р≥вень часто стаЇ першою ознакою на¤вност≥ в банку серйозних ф≥нансових труднощ≥в. «а таких умов, ¤к правило, починаЇтьс¤ в≥дплив кл≥Їнт≥в ≥ закритт¤ рахунк≥в, що, у свою чергу, веде до п≥двищенн¤ потреби в л≥кв≥дних засобах ≥ поглибленн¤ кризи л≥кв≥дност≥. Ѕанки змушен≥ шукати джерела поповненн¤ грошових кошт≥в через продаж найб≥льш л≥кв≥дних актив≥в та запозиченн¤ на ринку. «а таких обставин проведенн¤ под≥бних операц≥й ускладнюЇтьс¤, адже кредитори неохоче надають позики банку, котрий перебуваЇ на меж≥ банкрутства, вимагаючи додаткового забезпеченн¤ ≥ п≥двищенн¤ процентних ставок, а продаж актив≥в може зд≥йснюватис¤ за неспри¤тливих ринкових умов. “ак≥ д≥њ банку звод¤ть нан≥вець доходи, потребують додаткових витрат та зумовлюють швидке наростанн¤ ф≥нансових проблем. ‘≥нансов≥ проблеми такого роду мають характер висх≥дноњ сп≥рал≥ в частин≥ њх виникненн¤ та низх≥дноњ сп≥рал≥ в розр≥з≥ доступу до джерел ф≥нансуванн¤ з метою п≥двищенн¤ л≥кв≥дност≥. ќтже, п≥дтриманн¤ достатнього р≥вн¤ л≥кв≥дност≥ сл≥д визнати пр≥оритетним завданн¤м у д≥¤льност≥ кожного банку. ¬ин¤тково важлива роль л≥кв≥дност≥ в життЇд≥¤льност≥ банку та п≥дтриманн≥ р≥вноваги банк≥вськоњ системи в ц≥лому зумовлюЇ доц≥льн≥сть централ≥зованого регулюванн¤ л≥кв≥дност≥ через установленн¤ органами банк≥вського нагл¤ду обов'¤зкових норматив≥в л≥кв≥дност≥. ѕоказники л≥кв≥дност≥ встановлюютьс¤ з урахуванн¤м нагромадженого досв≥ду та конкретних економ≥чних умов у крањн≥ ≥ обов'¤зков≥ дл¤ виконанн¤. ƒотриманн¤ норматив≥в л≥кв≥дност≥ Ї необх≥дною умовою нормальноњ д≥¤льност≥ банку, проте не повинно трактуватис¤ ¤к безсп≥рне св≥дченн¤ ефективного управл≥нн¤ л≥кв≥дн≥стю. ”становленн¤ м≥н≥мальних вимог не може вир≥шити широкого кола питань, пов'¤заних з банк≥вською л≥кв≥дн≥стю. « метою оц≥нки ефективност≥ процесу управл≥нн¤ банк≥вською л≥кв≥дн≥стю застосовуютьс¤ дв≥ основн≥ характеристики: швидк≥сть перетворенн¤ актив≥в у грошову форму ≥ задоволенн¤ потреби в гот≥вкових коштах (часовий компонент) та варт≥сть п≥дтримки певного р≥вн¤ л≥кв≥дност≥ (варт≥сний компонент). јдже найб≥льш стаб≥льн≥ джерела кошт≥в потребують найвищих витрат, а найл≥кв≥дн≥ш≥ активи - непрацююч≥ та низько дох≥дна ћета та завданн¤ анал≥зу л≥кв≥дност≥ банку. ћетою анал≥зу банк≥вськоњ л≥кв≥дност≥ Ї оц≥нюванн¤ та прогнозуванн¤ можливостей банку щодо своЇчасного виконанн¤ своњх зобов'¤зань за умови збереженн¤ достатнього р≥вн¤ прибутковост≥. Ѕанк пост≥йно вир≥шуЇ завданн¤ пошуку оптимального сп≥вв≥дношенн¤ м≥ж активами ≥ зобов'¤занн¤ми ¤к з погл¤ду забезпеченн¤ потреб л≥кв≥дност≥, так ≥ щодо њх дох≥дност≥ та вартост≥.

«авданн¤ анал≥зу л≥кв≥дност≥ банку:

o визначенн¤ фактичноњ л≥кв≥дност≥;

o оц≥нюванн¤ в≥дпов≥дност≥ фактичних значень норматив≥в л≥кв≥дност≥ вимогам, ¤к≥ встановлено ЌЅ”; o ви¤вленн¤ чинник≥в, ¤к≥ викликали в≥дхиленн¤ фактичних значень показник≥в л≥кв≥дност≥ в≥д нормативних вимог;

o анал≥з стаб≥льност≥ ресурсноњ бази банку;

o прогнозуванн¤ потреби банку в л≥кв≥дних коштах;

o пор≥вн¤льний анал≥з вартост≥ та доступност≥ альтернативних джерел поповненн¤ л≥кв≥дних кошт≥в; o анал≥з р≥зних напр¤м≥в розм≥щенн¤ надлишкових л≥кв≥дних кошт≥в;

o ≥нвар≥антний анал≥з л≥кв≥дност≥ банку за р≥зних сценар≥њв розвитку под≥й (¤к правило, оптим≥стичний, найб≥льш ≥мов≥рний та песим≥стичний).

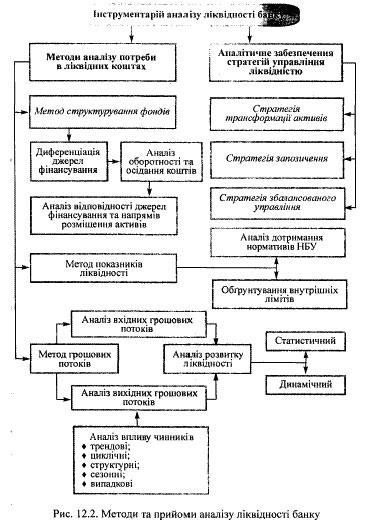

« метою вир≥шенн¤ дилеми "л≥кв≥дн≥сть - прибутков≥сть" потреби банку в л≥кв≥дних коштах мають пост≥йно анал≥зуватис¤ дл¤ уникненн¤ ¤к надлишк≥в, так ≥ деф≥циту, а ≥нструментар≥й анал≥зу л≥кв≥дност≥ банку досить р≥зноман≥тний (рис. 2).

Ќа практиц≥ ≥снуЇ три основн≥ стратег≥њ управл≥нн¤ л≥кв≥дн≥стю, ¤к≥, по сут≥, Ї про¤вом загальних п≥дход≥в до управл≥нн¤ активами ≥ пасивами банку:

o трансформац≥њ актив≥в (управл≥нн¤ л≥кв≥дн≥стю через активи);

o запозиченн¤ л≥кв≥дних засоб≥в (управл≥нн¤ л≥кв≥дн≥стю через пасиви);

o збалансованого управл≥нн¤ л≥кв≥дн≥стю (через активи ≥ пасиви).

—утн≥сть стратег≥њ трансформац≥њ актив≥в пол¤гаЇ в нагромадженн≥ високол≥кв≥дних актив≥в, ¤к≥ у раз≥ виникненн¤ попиту на л≥кв≥дн≥ кошти продаютьс¤ доти, доки не будуть задоволен≥ потреби. ¬≥дтак в≥дбуваЇтьс¤ перетворенн¤ (трансформац≥¤) актив≥в у грошову форму. —тратег≥¤ трансформац≥њ актив≥в Ї традиц≥йним ≥ найпрост≥шим п≥дходом до управл≥нн¤ ≥ здеб≥льшого використовуЇтьс¤ невеликими банками, ¤к≥ не мають широких можливостей запозиченн¤ кошт≥в та доступу на грошов≥ ринки. ¬она оц≥нюЇтьс¤ ¤к менш ризикована пор≥вн¤но з ≥ншими, проте й досить дорога з погл¤ду вартост≥, адже п≥дтримка значного запасу л≥кв≥дних кошт≥в у ц≥лому знижуЇ показники прибутковост≥ банку.

Ќапр¤ми анал≥зу за використанн¤ стратег≥њ трансформац≥њ актив≥в:

- визначенн¤ оптимального дл¤ банку сп≥вв≥дношенн¤ висо-кол≥кв≥дних та загальних актив≥в з урахуванн¤м стаб≥льност≥ ресурсноњ бази;

- пор≥вн¤льний анал≥з ц≥новоњ динам≥ки на ринках, придатних дл¤ реал≥зац≥њ актив≥в банку (¤кщо такий виб≥р ≥снуЇ).

«а стратег≥њ запозиченн¤ потреби банку в л≥кв≥дних коштах задовольн¤ютьс¤ переважно за рахунок куп≥вл≥ грошей на ринку, що даЇ змогу уникнути нагромадженн¤ високол≥кв≥дних актив≥в, ¤к≥ принос¤ть низьк≥ доходи. ѕри цьому запозиченн¤ зд≥йснюютьс¤ лише п≥сл¤ виникненн¤ попиту на грошов≥ кошти. Ќа виб≥р зовн≥шн≥х джерел поповненн¤ л≥кв≥дних кошт≥в впливають: доступн≥сть, в≥дносна варт≥сть кошт≥в, терм≥нов≥сть та тривал≥сть потреби в л≥кв≥дних засобах, правила регулюванн¤, обмеженн¤. ќсновними джерелами запозиченн¤ л≥кв≥дних кошт≥в дл¤ банк≥в Ї м≥жбанк≥вськ≥ кредити, угоди –≈ѕќ, депозитн≥ сертиф≥кати, позички в Ївровалют≥ та механ≥зм реф≥нансуванн¤ операц≥й комерц≥йного банку центральним банком.

ѕ≥дтриманн¤ л≥кв≥дност≥ за рахунок зовн≥шн≥х джерел супроводжуЇтьс¤ п≥двищеним ризиком зм≥ни в≥дсоткових ставок. ÷е означаЇ, що варт≥сть такого п≥дходу може ви¤витис¤ ¤к нижчою в≥д вартост≥ застосуванн¤ ≥нших прийом≥в, так ≥ значно вищою. „асто банки змушен≥ запозичати кошти за невиг≥дною ц≥ною або в пер≥од, коли зробити це непросто. р≥м того, банков≥, ¤кий маЇ проблеми з л≥кв≥дн≥стю, важче знайти кредитора, а отже, плата за позику у вигл¤д≥ процент≥в в≥дчутно зростаЇ. Ќеобх≥дною умовою застосуванн¤ стратег≥њ запозиченн¤ л≥кв≥дност≥ Ї високий ступ≥нь розвитку ф≥нансових ринк≥в, що даЇ змогу в будь-¤кий час ≥ в будь-¤ких обс¤гах позичати л≥кв≥дн≥ кошти. ” ц≥лому ц¤ стратег≥¤ оц≥нюЇтьс¤ ¤к досить ризикована. Ќайчаст≥ше такий п≥дх≥д використовують велик≥ м≥жнародн≥ банки, ≥нод≥ повн≥стю задовольн¤ючи потребу в л≥кв≥дних коштах саме в такий спос≥б. «авданн¤ анал≥тичноњ п≥дтримки стратег≥њ запозиченн¤ л≥кв≥дност≥:

o прогнозний анал≥з потреби банку у л≥кв≥дних коштах через пор≥вн¤нн¤ вх≥дних та вих≥дних грошових поток≥в;

o прогнозуванн¤ стану ф≥нансових ринк≥в та прогнозний анал≥з вартост≥ п≥дтримки л≥кв≥дноњ позиц≥њ; ¤к доступн≥сть, в≥дносна варт≥сть, в≥дпов≥дн≥сть строк≥в залученн¤ та тривалост≥ потреби в л≥кв≥дних коштах, правила регулюванн¤, обмеженн¤ на використанн¤; o виб≥р оптимального вар≥анта п≥дтриманн¤ л≥кв≥дноњ позиц≥њ та обірунтуванн¤ управл≥нських р≥шень. ” раз≥ застосуванн¤ стратег≥њ збалансованого управл≥нн¤ л≥кв≥дн≥стю частина попиту на л≥кв≥дн≥ засоби задовольн¤Їтьс¤ за рахунок нагромадженн¤ високол≥кв≥дних актив≥в, а решта - за допомогою проведенн¤ операц≥й запозиченн¤ кошт≥в. ќсновною перевагою такого п≥дходу Ї гнучк≥сть, що даЇ змогу банку вибирати найвиг≥дн≥ше поЇднанн¤ р≥зних джерел поповненн¤ л≥кв≥дних кошт≥в залежно в≥д економ≥чних умов та зм≥н у ринкових ц≥нах. —л≥д в≥дзначити, що через високу варт≥сть стратег≥њ трансформац≥њ актив≥в ≥ значну ризикован≥сть стратег≥њ запозиченн¤ б≥льш≥сть банк≥в зупин¤ють св≥й виб≥р саме на цьому компром≥сному вар≥ант≥.

јнал≥тична п≥дтримка ц≥Їњ стратег≥њ управл≥нн¤ л≥кв≥дн≥стю Ї найскладн≥шою ≥ включаЇ ц≥лий комплекс завдань:

- анал≥з стаб≥льност≥ ресурсноњ бази банку з урахуванн¤м диференц≥ац≥њ джерел ф≥нансуванн¤; - визначенн¤ за результатами анал≥зу оптимального дл¤ банку ступен¤ в≥дпов≥дност≥ джерел ф≥нансуванн¤ та напр¤м≥в розм≥щенн¤ актив≥в;

- анал≥тичне обірунтуванн¤ оптимального сп≥вв≥дношенн¤ м≥ж накопиченн¤м високол≥кв≥дних актив≥в та можливост¤ми њх запозиченн¤ на ринках;

- прогнозний анал≥з потреби у л≥кв≥дних коштах та прогнозуванн¤ стану грошових ринк≥в ¤к з погл¤ду динам≥ки в≥дсоткових ставок, так ≥ з погл¤ду доступност≥ джерел поповненн¤ л≥кв≥дност≥; - ≥нвар≥антний анал≥з напр¤м≥в п≥дтриманн¤ л≥кв≥дноњ позиц≥њ банку;

- анал≥тичне обірунтуванн¤ доц≥льност≥ укладенн¤ попередн≥х угод про в≥дкритт¤ кредитних л≥н≥й з ≥мов≥рними кредиторами з метою зниженн¤ ризику незбалансованоњ л≥кв≥дност≥. ≤нформац≥йн≥ джерела анал≥зу л≥кв≥дност≥. ќсновними джерелами анал≥зу л≥кв≥дност≥ Ї щоденний та м≥с¤чний баланс банку. ¬икористовуючи дан≥ щоденного балансу, ЌЅ” контролюЇ виконанн¤ обов'¤зкових норматив≥в л≥кв≥дност≥ кожним банком окремо.

ќск≥льки на показники л≥кв≥дност≥ банку впливають р≥зноман≥тн≥ чинники, зокрема так≥, ¤к ¤к≥сть актив≥в, структура пасив≥в, достатн≥сть кап≥талу, ф≥нансовий стан позичальник≥в, то в процес≥ анал≥зу, кр≥м балансу, можуть використовуватис¤ й ≥нш≥ доступн≥ ≥нформац≥йн≥ джерела, ¤к≥ под≥л¤ють на: 1) внутр≥шн≥;

2) зовн≥шн≥: ≥нформац≥¤, одержана безпосередньо в≥д кл≥Їнт≥в та контрагент≥в банку; оф≥ц≥йн≥ пов≥домленн¤: рейтинги, статистичн≥ Ќапр¤ми анал≥зу за використанн¤ стратег≥њ трансформац≥њ актив≥в: - визначенн¤ оптимального дл¤ банку сп≥вв≥дношенн¤ висо-кол≥кв≥дних та загальних актив≥в з урахуванн¤м стаб≥льност≥ ресурсноњ бази;

- пор≥вн¤льний анал≥з ц≥новоњ динам≥ки на ринках, придатних дл¤ реал≥зац≥њ актив≥в банку (¤кщо такий виб≥р ≥снуЇ).

«а стратег≥њ запозиченн¤ потреби банку в л≥кв≥дних коштах задовольн¤ютьс¤ переважно за рахунок куп≥вл≥ грошей на ринку, що даЇ змогу уникнути нагромадженн¤ високол≥кв≥дних актив≥в, ¤к≥ принос¤ть низьк≥ доходи. ѕри цьому запозиченн¤ зд≥йснюютьс¤ лише п≥сл¤ виникненн¤ попиту на грошов≥ кошти. Ќа виб≥р зовн≥шн≥х джерел поповненн¤ л≥кв≥дних кошт≥в впливають: доступн≥сть, в≥дносна варт≥сть кошт≥в, терм≥нов≥сть та тривал≥сть потреби в л≥кв≥дних засобах, правила регулюванн¤, обмеженн¤. ќсновними джерелами запозиченн¤ л≥кв≥дних кошт≥в дл¤ банк≥в Ї м≥жбанк≥вськ≥ кредити, угоди –≈ѕќ, депозитн≥ сертиф≥кати, позички в Ївровалют≥ та механ≥зм реф≥нансуванн¤ операц≥й комерц≥йного банку центральним банком.

ѕ≥дтриманн¤ л≥кв≥дност≥ за рахунок зовн≥шн≥х джерел супроводжуЇтьс¤ п≥двищеним ризиком зм≥ни в≥дсоткових ставок. ÷е означаЇ, що варт≥сть такого п≥дходу може ви¤витис¤ ¤к нижчою в≥д вартост≥ застосуванн¤ ≥нших прийом≥в, так ≥ значно вищою. „асто банки змушен≥ запозичати кошти за невиг≥дною ц≥ною або в пер≥од, коли зробити це непросто. р≥м того, банков≥, ¤кий маЇ проблеми з л≥кв≥дн≥стю, важче знайти кредитора, а отже, плата за позику у вигл¤д≥ процент≥в в≥дчутно зростаЇ. Ќеобх≥дною умовою застосуванн¤ стратег≥њ запозиченн¤ л≥кв≥дност≥ Ї високий ступ≥нь розвитку ф≥нансових ринк≥в, що даЇ змогу в будь-¤кий час ≥ в будь-¤ких обс¤гах позичати л≥кв≥дн≥ кошти. ” ц≥лому ц¤ стратег≥¤ оц≥нюЇтьс¤ ¤к досить ризикована. Ќайчаст≥ше такий п≥дх≥д використовують велик≥ м≥жнародн≥ банки, ≥нод≥ повн≥стю задовольн¤ючи потребу в л≥кв≥дних коштах саме в такий спос≥б. «авданн¤ анал≥тичноњ п≥дтримки стратег≥њ запозиченн¤ л≥кв≥дност≥:

o прогнозний анал≥з потреби банку у л≥кв≥дних коштах через пор≥вн¤нн¤ вх≥дних та вих≥дних грошових поток≥в;

o прогнозуванн¤ стану ф≥нансових ринк≥в та прогнозний анал≥з вартост≥ п≥дтримки л≥кв≥дноњ позиц≥њ; o ≥нвар≥антний анал≥з р≥зних джерел запозиченн¤ л≥кв≥дних кошт≥в за такими параметрами, ¤к доступн≥сть, в≥дносна варт≥сть, в≥дпов≥дн≥сть строк≥в залученн¤ та тривалост≥ потреби в л≥кв≥дних коштах, правила регулюванн¤, обмеженн¤ на використанн¤;

o виб≥р оптимального вар≥анта п≥дтриманн¤ л≥кв≥дноњ позиц≥њ та обірунтуванн¤ управл≥нських р≥шень. ” раз≥ застосуванн¤ стратег≥њ збалансованого управл≥нн¤ л≥кв≥дн≥стю частина попиту на л≥кв≥дн≥ засоби задовольн¤Їтьс¤ за рахунок нагромадженн¤ високол≥кв≥дних актив≥в, а решта - за допомогою проведенн¤ операц≥й запозиченн¤ кошт≥в. ќсновною перевагою такого п≥дходу Ї гнучк≥сть, що даЇ змогу банку вибирати найвиг≥дн≥ше поЇднанн¤ р≥зних джерел поповненн¤ л≥кв≥дних кошт≥в залежно в≥д економ≥чних умов та зм≥н у ринкових ц≥нах. —л≥д в≥дзначити, що через високу варт≥сть стратег≥њ трансформац≥њ актив≥в ≥ значну ризикован≥сть стратег≥њ запозиченн¤ б≥льш≥сть банк≥в зупин¤ють св≥й виб≥р саме на цьому компром≥сному вар≥ант≥.

јнал≥тична п≥дтримка ц≥Їњ стратег≥њ управл≥нн¤ л≥кв≥дн≥стю Ї найскладн≥шою ≥ включаЇ ц≥лий комплекс завдань:

- анал≥з стаб≥льност≥ ресурсноњ бази банку з урахуванн¤м диференц≥ац≥њ джерел ф≥нансуванн¤; - визначенн¤ за результатами анал≥зу оптимального дл¤ банку ступен¤ в≥дпов≥дност≥ джерел ф≥нансуванн¤ та напр¤м≥в розм≥щенн¤ актив≥в;

- анал≥тичне обірунтуванн¤ оптимального сп≥вв≥дношенн¤ м≥ж накопиченн¤м високол≥кв≥дних актив≥в та можливост¤ми њх запозиченн¤ на ринках;

- прогнозний анал≥з потреби у л≥кв≥дних коштах та прогнозуванн¤ стану грошових ринк≥в ¤к з погл¤ду динам≥ки в≥дсоткових ставок, так ≥ з погл¤ду доступност≥ джерел поповненн¤ л≥кв≥дност≥;

- ≥нвар≥антний анал≥з напр¤м≥в п≥дтриманн¤ л≥кв≥дноњ позиц≥њ банку;

- анал≥тичне обірунтуванн¤ доц≥льност≥ укладенн¤ попередн≥х угод про в≥дкритт¤ кредитних л≥н≥й з ≥мов≥рними кредиторами з метою зниженн¤ ризику незбалансованоњ л≥кв≥дност≥. ≤нформац≥йн≥ джерела анал≥зу л≥кв≥дност≥. ќсновними джерелами анал≥зу л≥кв≥дност≥ Ї щоденний та м≥с¤чний баланс банку. ¬икористовуючи дан≥ щоденного балансу, ЌЅ” контролюЇ виконанн¤ обов'¤зкових норматив≥в л≥кв≥дност≥ кожним банком окремо.

ќск≥льки на показники л≥кв≥дност≥ банку впливають р≥зноман≥тн≥ чинники, зокрема так≥, ¤к ¤к≥сть актив≥в, структура пасив≥в, достатн≥сть кап≥талу, ф≥нансовий стан позичальник≥в, то в процес≥ анал≥зу, кр≥м балансу, можуть використовуватис¤ й ≥нш≥ доступн≥ ≥нформац≥йн≥ джерела, ¤к≥ под≥л¤ють на:

1) внутр≥шн≥;

2) зовн≥шн≥: ≥нформац≥¤, одержана безпосередньо в≥д кл≥Їнт≥в та контрагент≥в банку; оф≥ц≥йн≥ пов≥домленн¤: рейтинги, статистичн≥ дан≥, пов≥домленн¤ засоб≥в масовоњ ≥нформац≥њ, ≥нформац≥¤ про операц≥њ банку на в≥дкритих ринках, б≥ржах, у позаб≥ржових системах.

ѕ≥д внутр≥шн≥ми ≥нформац≥йними джерелами розум≥ють внутр≥шньобанк≥вську ≥нформац≥ю, ¤ка закрита дл¤ сторонн≥х ос≥б. ¬нутр≥шньобанк≥вська ≥нформац≥¤: зв≥тн≥сть про депозитну д≥¤льн≥сть банку, зв≥тн≥сть про стан кредитного портфел¤ банку, зв≥тн≥сть про портфель ц≥нних папер≥в, зв≥тн≥сть про формуванн¤ резерв≥в на покритт¤ ризик≥в за активними операц≥¤ми, кредитн≥ договори, ≥нформац≥¤ про прострочен≥, пролонгован≥ та реструктуризован≥ кредити, минула ≥нформац≥¤ про поверненн¤ кредит≥в позичальниками, дан≥ про рух кошт≥в за рахунками кл≥Їнт≥в.

«овн≥шн≥ джерела ≥нформац≥њ под≥л¤ютьс¤ на первинн≥ та вторинн≥. ѕервинними ≥нформац≥йними потоками Ї: оф≥ц≥йн≥ пов≥домленн¤ та ≥нформац≥¤, одержана в≥д кл≥Їнт≥в: ф≥нансов≥ зв≥ти позичальник≥в та ем≥тент≥в ц≥нних папер≥в, кредитн≥ за¤вки, оф≥ц≥йн≥ пов≥домленн¤ про реструктуризац≥ю ц≥нних папер≥в, пов≥домленн¤ кл≥Їнт≥в про нам≥ри дострокового вилученн¤ депозит≥в, оф≥ц≥йн≥ пов≥домленн¤ про злитт¤, реорган≥зац≥ю чи банкрутство кл≥Їнт≥в чи контрагент≥в, проханн¤ позичальник≥в про пролонгац≥ю чи реструктуризац≥ю кредит≥в, попередженн¤ про зн¤тт¤ кошт≥в з кл≥Їнтських рахунк≥в. ¬≥дм≥тною рисою вторинних джерел ≥нформац≥њ Ї њњ загальносусп≥льна доступн≥сть.

«овн≥шн≥ джерела ≥нформац≥њ мають велике значенн¤ в процес≥ прогнозуванн¤ л≥кв≥дност≥.

–≥зноман≥тн≥сть ц≥Їњ ≥нформац≥њ (¤ка часто Ї неформальною) забезпечуЇ об'Їктивн≥сть та р≥зноб≥чн≥сть анал≥тичного процесу. р≥м того, ≥нформац≥¤, одержана на ринку, Ї досить оперативною, оск≥льки ринок реагуЇ на певн≥ зм≥ни ще до того, ¤к ц≥ зм≥ни знайдуть в≥дображенн¤ в оф≥ц≥йних матер≥алах (ф≥нансов≥й зв≥тност≥ позичальника, р≥шенн¤х суду, оф≥ц≥йних зв≥тах тощо). ќб'Їктивно ≥ точно прогнозувати потребу в л≥кв≥дних коштах на перспективу банк може за допомогою комплексного анал≥зу вс≥х ≥нформац≥йних джерел.