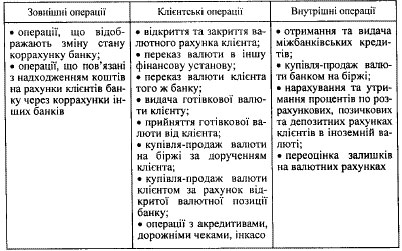

јнал≥з ≥ оц≥нка управл≥нн¤ валютним ризиком

”сп≥х проведенн¤ операц≥й з ≥ноземною валютою залежить в≥д на¤вност≥ валютноњ позиц≥њ кожного банку. ¬алютна позиц≥¤ - це сп≥вв≥дношенн¤ вимог та зобов'¤зань банку в ≥ноземн≥й валют≥. —тан валютноњ позиц≥њ Ї головним чинником виникненн¤ валютного ризику. ” банк≥вськ≥й практиц≥ вид≥л¤ють так≥ позиц≥њ: «акрита валютна позиц≥¤ - позиц≥¤, ¤ка виникаЇ у раз≥ зб≥гу вимог та зобов'¤зань, виражених в одн≥й валют≥ з урахуванн¤м позабалансових операц≥й (рис. 1).

”сп≥х проведенн¤ операц≥й з ≥ноземною валютою залежить в≥д на¤вност≥ валютноњ позиц≥њ кожного банку. ¬алютна позиц≥¤ - це сп≥вв≥дношенн¤ вимог та зобов'¤зань банку в ≥ноземн≥й валют≥. —тан валютноњ позиц≥њ Ї головним чинником виникненн¤ валютного ризику. ” банк≥вськ≥й практиц≥ вид≥л¤ють так≥ позиц≥њ: «акрита валютна позиц≥¤ - позиц≥¤, ¤ка виникаЇ у раз≥ зб≥гу вимог та зобов'¤зань, виражених в одн≥й валют≥ з урахуванн¤м позабалансових операц≥й (рис. 1).

–ис. 1. —труктура закритоњ валютноњ позиц≥њ

¬≥дкрита валютна позиц≥¤ - позиц≥¤, ¤ка виникаЇ у раз≥ незб≥гу вимог у певн≥й валют≥ та зобов'¤зань у т≥й сам≥й валют≥. оли вимоги перевищують зобов'¤занн¤, виникаЇ довга валютна позиц≥¤, або позитивна (+). оли зобов'¤занн¤ перевищують вимоги, виникаЇ коротка валютна позиц≥¤, або негативна (-) (рис. 2).

–ис. 1. —труктура закритоњ валютноњ позиц≥њ

¬≥дкрита валютна позиц≥¤ - позиц≥¤, ¤ка виникаЇ у раз≥ незб≥гу вимог у певн≥й валют≥ та зобов'¤зань у т≥й сам≥й валют≥. оли вимоги перевищують зобов'¤занн¤, виникаЇ довга валютна позиц≥¤, або позитивна (+). оли зобов'¤занн¤ перевищують вимоги, виникаЇ коротка валютна позиц≥¤, або негативна (-) (рис. 2).

–ис. 2. —труктура в≥дкритоњ валютноњ позиц≥њ

омерц≥йний банк набуваЇ право на в≥дкриту валютну позиц≥ю з дати отриманн¤ ним в≥д Ќац≥онального банку дозволу на зд≥йсненн¤ операц≥й ≥з валютними ц≥нност¤ми ≥ втрачаЇ це право з дати в≥дкликанн¤ л≥ценз≥њ Ќац≥ональним банком та/або припиненн¤ дозволу на зд≥йсненн¤ операц≥й ≥з валютними ц≥нност¤ми.

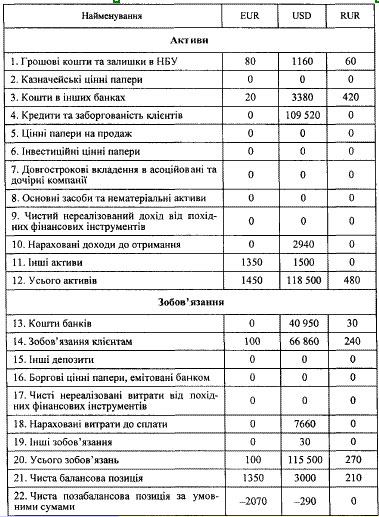

« даних табл. 2 ми бачимо, що банк маЇ довг≥ в≥дкрит≥ позиц≥њ по:

рос≥йських рубл¤х - 210;

доларах —Ўј - 2710 (3000 - 290);

≥ коротку валютну позиц≥ю >" евро - 720 (1350 - 2070).

Ќеобх≥дн≥сть проведенн¤ розрахунку валютного ризику призвела до по¤ви пон¤тт¤ "загальноњ" валютноњ позиц≥њ ¤к суми абсолютних значень довгих та коротких валютних позиц≥й по кожн≥й валют≥. ¬иход¤чи з наведених даних розрахуЇмо величину загальноњ валютноњ позиц≥њ:

«агальна валютна позиц≥¤ (-720) + (2770) + (210) = 3640.

√оловним в анал≥з≥ валютного ризику Ї рух грошових кошт≥в (а саме ч≥тке розмежуванн¤ њх надходженн¤ ≥ в≥дплив) через кореспондентськ≥ рахунки "ностро" та "лоро" банку. јнал≥з сальдо цих рахунк≥в Ї джерелом ≥нформац≥њ про валютний ризик. оли банк маЇ незбалансоване сальдо на рахунках "ностро", це Ї св≥дченн¤м про на¤вн≥сть в≥дкритоњ валютноњ позиц≥њ у ц≥й валют≥.

“аблиц¤ 2

¬јЋё“Ќ»… –»«» , тис. грн.

–ис. 2. —труктура в≥дкритоњ валютноњ позиц≥њ

омерц≥йний банк набуваЇ право на в≥дкриту валютну позиц≥ю з дати отриманн¤ ним в≥д Ќац≥онального банку дозволу на зд≥йсненн¤ операц≥й ≥з валютними ц≥нност¤ми ≥ втрачаЇ це право з дати в≥дкликанн¤ л≥ценз≥њ Ќац≥ональним банком та/або припиненн¤ дозволу на зд≥йсненн¤ операц≥й ≥з валютними ц≥нност¤ми.

« даних табл. 2 ми бачимо, що банк маЇ довг≥ в≥дкрит≥ позиц≥њ по:

рос≥йських рубл¤х - 210;

доларах —Ўј - 2710 (3000 - 290);

≥ коротку валютну позиц≥ю >" евро - 720 (1350 - 2070).

Ќеобх≥дн≥сть проведенн¤ розрахунку валютного ризику призвела до по¤ви пон¤тт¤ "загальноњ" валютноњ позиц≥њ ¤к суми абсолютних значень довгих та коротких валютних позиц≥й по кожн≥й валют≥. ¬иход¤чи з наведених даних розрахуЇмо величину загальноњ валютноњ позиц≥њ:

«агальна валютна позиц≥¤ (-720) + (2770) + (210) = 3640.

√оловним в анал≥з≥ валютного ризику Ї рух грошових кошт≥в (а саме ч≥тке розмежуванн¤ њх надходженн¤ ≥ в≥дплив) через кореспондентськ≥ рахунки "ностро" та "лоро" банку. јнал≥з сальдо цих рахунк≥в Ї джерелом ≥нформац≥њ про валютний ризик. оли банк маЇ незбалансоване сальдо на рахунках "ностро", це Ї св≥дченн¤м про на¤вн≥сть в≥дкритоњ валютноњ позиц≥њ у ц≥й валют≥.

“аблиц¤ 2

¬јЋё“Ќ»… –»«» , тис. грн.

¬ умовах нест≥йкост≥ ф≥нансового ринку найб≥льш д≥Ївим методом управл≥нн¤ валютною позиц≥Їю Ї л≥м≥туванн¤. ѕ≥д л≥м≥том в≥дкритоњ валютноњ позиц≥њ розум≥ють установленн¤ к≥льк≥сних обмежень на сп≥вв≥дношенн¤ м≥ж в≥дкритою валютною позиц≥Їю ≥ власним кап≥талом. Ћ≥м≥ти обмежують обс¤г ризику, пов'¤заного з≥ зм≥ною валютного курсу. ”перше в ”крањн≥ встановленн¤ л≥м≥ту в≥дкритоњ валютноњ позиц≥њ було запроваджено у травн≥ 1995 р. (до цього часу банкам було заборонено мати в≥дкрит≥ позиц≥њ") постановою ѕравл≥нн¤ ЌЅ” "ѕро заходи щодо л≥берал≥зац≥њ валютного ринку ”крањни" за є 119 в≥д 16 травн¤ 1995 р. “од≥ л≥м≥ти в≥дкритоњ валютноњ позиц≥њ встановлювалис¤ кожному банку у в≥дсотковому в≥дношенн≥ до загального обс¤гу власних кошт≥в у доларовому екв≥валент≥.

“епер норматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ банку визначаЇтьс¤ ¤к в≥дношенн¤ загальноњ величини в≥дкритоњ валютноњ позиц≥њ банку за вс≥ма ≥ноземними валютами у гривневому екв≥валент≥ до регул¤тивного кап≥талу банку.

Ќ = ¬ѕ/ - 100%,

де Ќ - норматив ризику загальноњ в≥дкритоњ валютноњ позиц≥њ банку;

¬п - загальна в≥дкрита валютна позиц≥¤ банку за балансовим та позабалансовими активами та зобов'¤занн¤ми банку за вс≥ма ≥ноземними валютами у гривневому екв≥валент≥;

- регул¤тивний кап≥тал банку.

–озраховуючи норматив ризику загальноњ в≥дкритоњ валютноњ позиц≥њ, уповноважений банк бере за основу суму регул¤тивного кап≥талу, ¤ка обчислена за балансом станом на початок минулого робочого дн¤, що передуЇ дню розрахунку цих норматив≥в.

¬еличина загальноњ в≥дкритоњ валютноњ позиц≥њ банку визначаЇтьс¤ ¤к сума абсолютних величин ус≥х довгих ≥ коротких в≥дкритих валютних позиц≥й у гривневому екв≥валент≥ (без урахуванн¤ знака) за вс≥ма ≥ноземними валютами. ѕри цьому встановлюЇтьс¤ обмеженн¤ ризику окремо дл¤ довгих в≥дкритих валютних позиц≥й та коротких в≥дкритих валютних позиц≥й банку.

” межах установленого нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ, у тому числ≥ обмеженн¤ ризику загальноњ довгоњ в≥дкритоњ валютноњ позиц≥њ банку та ризику загальноњ короткоњ в≥дкритоњ валютноњ позиц≥њ банку, ƒепартамент валютного регулюванн¤ та ƒепартамент валютного контролю та л≥цензуванн¤ Ќац≥онального банку можуть установлювати певн≥ обмеженн¤ щодо регулюванн¤ окремих активних операц≥й ≥з валютними ц≥нност¤ми уповноважених банк≥в, пов'¤заних з питанн¤ми курсоутворенн¤ нац≥ональноњ валюти та створенн¤ ч≥тк≥шого й прозор≥шого механ≥зму контролю за валютними операц≥¤ми окремих банк≥в.

« метою запоб≥ганн¤ порушенн¤м при застосуванн≥ Ќац≥ональним банком вимог чинного законодавства ”крањни про валютне регулюванн¤ ≥ валютний контроль ƒепартамент валютного регулюванн¤ та ƒепартамент валютного контролю та л≥цензуванн¤ можуть вносити пропозиц≥њ (у межах установленого нормативу ризику загальноњ в≥дкритоњ валютноњ позиц≥њ) щодо встановленн¤ л≥м≥т≥в довгоњ/короткоњ в≥дкритоњ валютноњ позиц≥њ у в≥льно конвертован≥й та неконвертован≥й валют≥ за погодженн¤м з органами банк≥вського нагл¤ду на розгл¤д ≥ затвердженн¤ ѕравл≥нн¤м Ќац≥онального банку або ом≥с≥Їю Ќац≥онального банку.

Ћ≥м≥т валютноњ позиц≥њ визначаЇтьс¤ щодн¤ й окремо щодо кожноњ ≥ноземноњ валюти. ƒл¤ визначенн¤ нормативу за кожною ≥ноземною валютою беретьс¤ п≥дсумок за вс≥ма балансовими та позабалансовими активами та зобов'¤занн¤ми банку у дан≥й валют≥. ” ¬еликобритан≥њ, наприклад, дл¤ обмеженн¤ впливу валютного ризику не встановлюЇтьс¤ л≥м≥т в≥дкритоњ позиц≥њ, а розраховуЇтьс¤ показник достатност≥ кап≥талу банку дл¤ проведенн¤ валютних операц≥й.

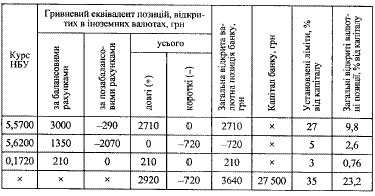

Ќорматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ уповноваженими банками подаЇтьс¤ за формою є 540 "«в≥т про в≥дкрит≥ валютн≥ позиц≥њ" (табл. 13.10) . ƒан≥ таблиц≥ 13.10 св≥дчать, що наш умовний банк дотримуЇтьс¤ норматив≥в в≥дкритих валютних позиц≥й. як бачимо, розм≥р загальноњ в≥дкритоњ позиц≥њ становить 23,2 % за встановленого нормативу 35 %; розм≥р в≥дкритоњ позиц≥њ за доларами —Ўј (код валюти 840) становить 9,8 %, за встановленого нормативу 27 %; по Ївро (код валюти 978) - 2,6 %, за нормативу 5 %; по рос≥йських рубл¤х (код валюти 810) - 0,76 % за нормативу 3 %.

Ќа розм≥р в≥дкритоњ валютноњ позиц≥њ комерц≥йного банку впливають:

o куп≥вл¤ (продаж) гот≥вковоњ та безгот≥вковоњ ≥ноземноњ валюти, поточн≥ й строков≥ операц≥њ (на умовах своп, форвард, опц≥он та ≥нш≥), за ¤кими виникають вимоги та зобов'¤занн¤ в ≥ноземних валютах, незалежно в≥д способ≥в та форм розрахунк≥в за ними;

o одержанн¤ (сплата) ≥ноземноњ валюти у вигл¤д≥ доход≥в або витрат та нарахуванн¤ доход≥в ≥ витрат, ¤к≥ враховуютьс¤ на в≥дпов≥дних рахунках;

«¬≤“ ѕ–ќ ¬≤ƒ –»“≤

¬ умовах нест≥йкост≥ ф≥нансового ринку найб≥льш д≥Ївим методом управл≥нн¤ валютною позиц≥Їю Ї л≥м≥туванн¤. ѕ≥д л≥м≥том в≥дкритоњ валютноњ позиц≥њ розум≥ють установленн¤ к≥льк≥сних обмежень на сп≥вв≥дношенн¤ м≥ж в≥дкритою валютною позиц≥Їю ≥ власним кап≥талом. Ћ≥м≥ти обмежують обс¤г ризику, пов'¤заного з≥ зм≥ною валютного курсу. ”перше в ”крањн≥ встановленн¤ л≥м≥ту в≥дкритоњ валютноњ позиц≥њ було запроваджено у травн≥ 1995 р. (до цього часу банкам було заборонено мати в≥дкрит≥ позиц≥њ") постановою ѕравл≥нн¤ ЌЅ” "ѕро заходи щодо л≥берал≥зац≥њ валютного ринку ”крањни" за є 119 в≥д 16 травн¤ 1995 р. “од≥ л≥м≥ти в≥дкритоњ валютноњ позиц≥њ встановлювалис¤ кожному банку у в≥дсотковому в≥дношенн≥ до загального обс¤гу власних кошт≥в у доларовому екв≥валент≥.

“епер норматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ банку визначаЇтьс¤ ¤к в≥дношенн¤ загальноњ величини в≥дкритоњ валютноњ позиц≥њ банку за вс≥ма ≥ноземними валютами у гривневому екв≥валент≥ до регул¤тивного кап≥талу банку.

Ќ = ¬ѕ/ - 100%,

де Ќ - норматив ризику загальноњ в≥дкритоњ валютноњ позиц≥њ банку;

¬п - загальна в≥дкрита валютна позиц≥¤ банку за балансовим та позабалансовими активами та зобов'¤занн¤ми банку за вс≥ма ≥ноземними валютами у гривневому екв≥валент≥;

- регул¤тивний кап≥тал банку.

–озраховуючи норматив ризику загальноњ в≥дкритоњ валютноњ позиц≥њ, уповноважений банк бере за основу суму регул¤тивного кап≥талу, ¤ка обчислена за балансом станом на початок минулого робочого дн¤, що передуЇ дню розрахунку цих норматив≥в.

¬еличина загальноњ в≥дкритоњ валютноњ позиц≥њ банку визначаЇтьс¤ ¤к сума абсолютних величин ус≥х довгих ≥ коротких в≥дкритих валютних позиц≥й у гривневому екв≥валент≥ (без урахуванн¤ знака) за вс≥ма ≥ноземними валютами. ѕри цьому встановлюЇтьс¤ обмеженн¤ ризику окремо дл¤ довгих в≥дкритих валютних позиц≥й та коротких в≥дкритих валютних позиц≥й банку.

” межах установленого нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ, у тому числ≥ обмеженн¤ ризику загальноњ довгоњ в≥дкритоњ валютноњ позиц≥њ банку та ризику загальноњ короткоњ в≥дкритоњ валютноњ позиц≥њ банку, ƒепартамент валютного регулюванн¤ та ƒепартамент валютного контролю та л≥цензуванн¤ Ќац≥онального банку можуть установлювати певн≥ обмеженн¤ щодо регулюванн¤ окремих активних операц≥й ≥з валютними ц≥нност¤ми уповноважених банк≥в, пов'¤заних з питанн¤ми курсоутворенн¤ нац≥ональноњ валюти та створенн¤ ч≥тк≥шого й прозор≥шого механ≥зму контролю за валютними операц≥¤ми окремих банк≥в.

« метою запоб≥ганн¤ порушенн¤м при застосуванн≥ Ќац≥ональним банком вимог чинного законодавства ”крањни про валютне регулюванн¤ ≥ валютний контроль ƒепартамент валютного регулюванн¤ та ƒепартамент валютного контролю та л≥цензуванн¤ можуть вносити пропозиц≥њ (у межах установленого нормативу ризику загальноњ в≥дкритоњ валютноњ позиц≥њ) щодо встановленн¤ л≥м≥т≥в довгоњ/короткоњ в≥дкритоњ валютноњ позиц≥њ у в≥льно конвертован≥й та неконвертован≥й валют≥ за погодженн¤м з органами банк≥вського нагл¤ду на розгл¤д ≥ затвердженн¤ ѕравл≥нн¤м Ќац≥онального банку або ом≥с≥Їю Ќац≥онального банку.

Ћ≥м≥т валютноњ позиц≥њ визначаЇтьс¤ щодн¤ й окремо щодо кожноњ ≥ноземноњ валюти. ƒл¤ визначенн¤ нормативу за кожною ≥ноземною валютою беретьс¤ п≥дсумок за вс≥ма балансовими та позабалансовими активами та зобов'¤занн¤ми банку у дан≥й валют≥. ” ¬еликобритан≥њ, наприклад, дл¤ обмеженн¤ впливу валютного ризику не встановлюЇтьс¤ л≥м≥т в≥дкритоњ позиц≥њ, а розраховуЇтьс¤ показник достатност≥ кап≥талу банку дл¤ проведенн¤ валютних операц≥й.

Ќорматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ уповноваженими банками подаЇтьс¤ за формою є 540 "«в≥т про в≥дкрит≥ валютн≥ позиц≥њ" (табл. 13.10) . ƒан≥ таблиц≥ 13.10 св≥дчать, що наш умовний банк дотримуЇтьс¤ норматив≥в в≥дкритих валютних позиц≥й. як бачимо, розм≥р загальноњ в≥дкритоњ позиц≥њ становить 23,2 % за встановленого нормативу 35 %; розм≥р в≥дкритоњ позиц≥њ за доларами —Ўј (код валюти 840) становить 9,8 %, за встановленого нормативу 27 %; по Ївро (код валюти 978) - 2,6 %, за нормативу 5 %; по рос≥йських рубл¤х (код валюти 810) - 0,76 % за нормативу 3 %.

Ќа розм≥р в≥дкритоњ валютноњ позиц≥њ комерц≥йного банку впливають:

o куп≥вл¤ (продаж) гот≥вковоњ та безгот≥вковоњ ≥ноземноњ валюти, поточн≥ й строков≥ операц≥њ (на умовах своп, форвард, опц≥он та ≥нш≥), за ¤кими виникають вимоги та зобов'¤занн¤ в ≥ноземних валютах, незалежно в≥д способ≥в та форм розрахунк≥в за ними;

o одержанн¤ (сплата) ≥ноземноњ валюти у вигл¤д≥ доход≥в або витрат та нарахуванн¤ доход≥в ≥ витрат, ¤к≥ враховуютьс¤ на в≥дпов≥дних рахунках;

«¬≤“ ѕ–ќ ¬≤ƒ –»“≤

o куп≥вл¤ (продаж) основних засоб≥в ≥ товарно-матер≥альних ц≥нностей за ≥ноземну валюту;

o надходженн¤ кошт≥в в ≥ноземн≥й валют≥ до статутного фонду;

o погашенн¤ банком безнад≥йноњ заборгованост≥ в ≥ноземн≥й валют≥ (списанн¤ ¤коњ зд≥йснюЇтьс¤ з в≥дпов≥дного рахунка витрат);

o ≥нш≥ обм≥нн≥ операц≥њ з ≥ноземною валютою (виникненн¤ вимог в одн≥й валют≥ при розрахунках за ними в ≥нш≥й валют≥, у тому числ≥ нац≥ональн≥й, що призвод¤ть до зм≥ни структури актив≥в за незм≥нност≥ пасив≥в, ≥ навпаки).

” межах установлених значень нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ уповноважений банк може зд≥йснювати так≥ валютн≥ операц≥њ:

o куп≥влю ≥ноземноњ валюти дл¤ виконанн¤ зобов'¤зань перед нерезидентами за власними зовн≥шньоеконом≥чними договорами (контрактами), а також дл¤ виконанн¤ власних зобов'¤зань за виданими гарант≥¤ми, поручительствами, вексел¤ми;

o куп≥влю за власн≥ кошти за дорученн¤м кл≥Їнт≥в ≥ноземноњ валюти дл¤ виконанн¤ њхн≥х зобов'¤зань перед нерезидентами за зовн≥шньоеконом≥чними договорами (контрактами) та зареЇстрованими Ќац≥ональним банком кредитами (позиками), що одержан≥ резидентами в≥д уповноважених банк≥в та уповноважених ф≥нансових установ, а також в≥д нерезидент≥в;

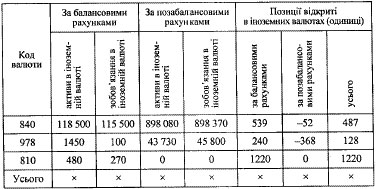

“аблиц¤ 3

¬јЋё“Ќ≤ ѕќ«»÷≤ѓ, тис. грн

o куп≥вл¤ (продаж) основних засоб≥в ≥ товарно-матер≥альних ц≥нностей за ≥ноземну валюту;

o надходженн¤ кошт≥в в ≥ноземн≥й валют≥ до статутного фонду;

o погашенн¤ банком безнад≥йноњ заборгованост≥ в ≥ноземн≥й валют≥ (списанн¤ ¤коњ зд≥йснюЇтьс¤ з в≥дпов≥дного рахунка витрат);

o ≥нш≥ обм≥нн≥ операц≥њ з ≥ноземною валютою (виникненн¤ вимог в одн≥й валют≥ при розрахунках за ними в ≥нш≥й валют≥, у тому числ≥ нац≥ональн≥й, що призвод¤ть до зм≥ни структури актив≥в за незм≥нност≥ пасив≥в, ≥ навпаки).

” межах установлених значень нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ уповноважений банк може зд≥йснювати так≥ валютн≥ операц≥њ:

o куп≥влю ≥ноземноњ валюти дл¤ виконанн¤ зобов'¤зань перед нерезидентами за власними зовн≥шньоеконом≥чними договорами (контрактами), а також дл¤ виконанн¤ власних зобов'¤зань за виданими гарант≥¤ми, поручительствами, вексел¤ми;

o куп≥влю за власн≥ кошти за дорученн¤м кл≥Їнт≥в ≥ноземноњ валюти дл¤ виконанн¤ њхн≥х зобов'¤зань перед нерезидентами за зовн≥шньоеконом≥чними договорами (контрактами) та зареЇстрованими Ќац≥ональним банком кредитами (позиками), що одержан≥ резидентами в≥д уповноважених банк≥в та уповноважених ф≥нансових установ, а також в≥д нерезидент≥в;

“аблиц¤ 3

¬јЋё“Ќ≤ ѕќ«»÷≤ѓ, тис. грн

¶ куп≥влю ≥ноземноњ валюти дл¤ виконанн¤ зобов'¤зань перед кл≥Їнтами за неторговельними операц≥¤ми. ќперац≥њ з продажу гот≥вковоњ ≥ноземноњ валюти в кас≥ банку та в пунктах обм≥ну ≥ноземноњ валюти, що не пов'¤зан≥ з виконанн¤м вищезазначених зобов'¤зань, можуть зд≥йснюватис¤ лише в межах суми ≥ноземноњ валюти, купленоњ касою банку та пунктом обм≥ну ≥ноземноњ валюти;

¶ куп≥влю-продаж за ≥ноземну валюту основних засоб≥в ≥ товарно-матер≥альних ц≥нностей;

¶залученн¤ кошт≥в в ≥ноземн≥й валют≥ до статутного кап≥талу банку та розрахунки з резидентами ≥ нерезидентами за ≥ншими видами кап≥тальних операц≥й (за операц≥¤ми з ц≥нними паперами, вкладами, депозитами тощо);

¶ з погашенн¤ банком безнад≥йноњ заборгованост≥ в ≥ноземн≥й валют≥ (списанн¤ зд≥йснюЇтьс¤ з в≥дпов≥дного рахунка витрат);

¶ за р≥зницею м≥ж нарахованими, але не отриманими доходами банку та нарахованими, але не в≥дшкодованими власними витратами банку, а також з одержанн¤ (сплати) ≥ноземноњ валюти у вигл¤д≥ доход≥в або витрат;

¶ з орган≥зац≥њ безгот≥вкових розрахунк≥в уповноважених банк≥в з м≥жнародними плат≥жними системами за плат≥жними картками.

ќкр≥м л≥м≥т≥в, ¤к≥ встановлюютьс¤ центральними банками, комерц≥йн≥ банки встановлюють дл¤ себе також ≥ внутр≥шн≥ л≥м≥ти

в≥дкритих валютних позиц≥й, виход¤чи з можливого р≥вн¤ ризику з урахуванн¤м стратег≥њ банк≥вських операц≥й, квал≥ф≥кац≥њ персоналу та техн≥чних можливостей. «агальн≥ принципи встановленн¤ таких л≥м≥т≥в повинн≥ пол¤гати у тому, щоб вони були б≥льш жорсткими у тих випадках, коли мова йде про довгу позиц≥ю, в≥дносно валют за ¤кими оч≥куЇтьс¤ пад≥нн¤ курсу, ≥ коротку позиц≥ю в≥дносно валют з≥ зростаючим курсом.

¬алютн≥ позиц≥њ под≥л¤ють на операц≥йн≥ та структурн≥. ќперац≥йн≥ позиц≥њ пов'¤зан≥ з≥ св≥домим ≥н≥ц≥юванн¤м спекул¤тивного ризику. —труктурн≥ позиц≥њ охоплюють збереженн¤ прот¤гом тривалого часу пост≥йних розм≥р≥в актив≥в та зобов'¤зань в ≥ноземн≥й валют≥ (нерухом≥сть, субсид≥њ ≥ноземним ф≥л≥алам, ц≥нн≥ папери, ном≥нован≥ в ≥ноземн≥й валют≥). ¬нутр≥шн≥ л≥м≥ти комерц≥йних банк≥в можуть розмежовувати ц≥ позиц≥њ за р≥зною природою њх виникненн¤, але л≥м≥ти, ¤к≥ встановлюЇ центральний банк, ¤к правило, охоплюють ц≥ обидва р≥зновиди валютних позиц≥й.

—л≥д вид≥лити ще одну в≥дм≥нн≥сть м≥ж позиц≥¤ми залежно в≥д виду операц≥й: балансов≥ чи позабалансов≥. Ѕалансов≥ позиц≥њ за операц≥¤ми з ≥ноземною валютою повинн≥ включати в себе активи ≥ пасиви банку в ≥ноземн≥й валют≥, зокрема:

o власн≥сть банку за кордоном, ¤ка оц≥нюЇтьс¤ в ≥ноземн≥й валют≥;

o гот≥вкова ≥ноземна валюта та розрахунков≥ документи, ном≥нован≥ в ≥ноземн≥й валют≥;

o залишки в ≥ноземн≥й валют≥ на кореспондентських рахунках "ностро" у в≥тчизн¤них та ≥ноземних банках;

o залишки в ≥ноземн≥й валют≥ на кореспондентських рахунках "лоро", в≥дкритими ≥ншими банками;

o строков≥ депозити в ≥ноземн≥й валют≥ в ≥нших банках;

o заборгован≥сть за операц≥¤ми в ≥ноземн≥й валют≥ з кредитно-ф≥нансовими установами, пов'¤зана з претенз≥¤ми за кредитами;

o залишки заборгованост≥ за кредитами в ≥ноземн≥й валют≥, виданими кл≥Їнтам банку.

ƒо позабалансових операц≥й в ≥ноземн≥й валют≥ в≥днос¤ть гарант≥њ, видан≥ банком в ≥ноземн≥й валют≥, операц≥њ форвард. Ќа позиц≥ю в ≥ноземн≥й валют≥ впливають лише т≥ позабалансов≥ операц≥њ, ¤к≥ пов'¤зан≥ з куп≥влею-продажем ≥ноземноњ валюти за наперед установленим курсом.

«агальний п≥дх≥д до проблеми обмеженн¤ валютного ризику пол¤гаЇ у тому, щоб обмежити розм≥р в≥дкритоњ валютноњ позиц≥њ за кожною валютою щоденно на к≥нець робочого дн¤. ћеж≥, ¤к≥ застосовуютьс¤ до позиц≥й на к≥нець робочого дн¤, називаютьс¤ н≥чними л≥м≥тами. ¬они ≥снують дл¤ управл≥нн¤ валютним ризи-

ком прот¤гом пер≥оду, коли банк не працюЇ, а отже, не маЇ позиц≥й реагуванн¤ на под≥њ ринку. ” банку, ¤кий б≥льш активно проводить операц≥њ в ≥ноземн≥й валют≥, можуть використовуватис¤ меж≥ на основ≥ принципу "прот¤гом дн¤" - денн≥ л≥м≥ти. ƒенний л≥м≥т - це гранично припустима величина в≥дкритоњ валютноњ позиц≥њ прот¤гом робочого дн¤.

ƒаний п≥дх≥д може бути розширено безпосередньою оц≥нкою потенц≥йних збитк≥в, ¤к≥ може спричинити в≥дкрита позиц≥¤. ƒл¤ пр¤мого оц≥нюванн¤ ймов≥рних втрат банк може визначити оч≥куваний розм≥р збитку, спричинений неспри¤тливою зм≥ною валютного курсу. « ц≥Їю метою практикуЇтьс¤ використанн¤ де¤ких припущень щодо потенц≥йно можливоњ неспри¤тливоњ зм≥ни валютного курсу. ≤ на основ≥ припущенн¤ розраховуютьс¤ втрати, ¤к≥ мав би банк, зд≥йснивши переоц≥нку в≥дкритоњ позиц≥њ за цим г≥потетичним курсом. “од≥ розм≥р потенц≥йних збитк≥в п≥дл¤гаЇ л≥м≥туванню. ÷ей л≥м≥т може бути виражений ¤к абсолютна величина збитку чи ¤к в≥дсоток, наприклад в≥д прибутку банку.

ƒл¤ безпосередньоњ оц≥нки потенц≥йних збитк≥в дуже важливо, щоб неспри¤тлив≥ зм≥ни валютного курсу, ¤к≥ використовуютьс¤ у таких обчисленн¤х, не були "приблизними".

—л≥д зазначити, що прогнозуванн¤ повед≥нки валютного курсу - надзвичайно складний процес, адже на валютний курс маЇ вплив велика к≥льк≥сть фактор≥в. ¬изначенн¤ "правильного" неспри¤тливого руху курсу залежить в≥д характеристик нац≥ональноњ та ≥ноземноњ валюти. ƒл¤ банк≥в крањн з твердою нац≥ональною валютою оц≥нка неспри¤тливоњ зм≥ни валютного курсу може ірунтуватис¤ на анал≥з≥ статистичних даних минулих пер≥од≥в ≥ побудов≥ на њх основ≥ прогноз≥в, ¤к правило, короткострокового характеру ≥ з певним ступенем достов≥рност≥.

ƒе ≤тах - максимально припустимий вплив валютного ризику на прибуток банку;

≤тах = Li * Vj

Li - л≥м≥т в≥дкритоњ валютноњ позиц≥њ дл¤ /-њ валюти;

Vj - прогнозн≥ зм≥ни курсу /-њ валюти, %.

ƒл¤ банк≥в крањн, де мають м≥сце серйозн≥ та част≥ ур¤дов≥ ≥нтервенц≥њ, оц≥нка потенц≥йноњ зм≥ни валютного курсу повинна враховувати, що курс буде часто ≥ в значних розм≥рах коригуватис¤. Ѕанки, ¤к≥ м≥ст¤тьс¤ у крањнах з перех≥дною економ≥кою, можуть управл¤ти валютним ризиком, розгл¤даючи групу твердих валют ¤к Їдину. “обто ризик, ¤кий виникаЇ в≥д позиц≥й у тверд≥й валют≥, що протистоњть позиц≥њ в ≥нш≥й тверд≥й валют≥, завжди буде меншим, н≥ж ризик в≥д позиц≥њ у нац≥ональн≥й валют≥, ¤ка протистоњть позиц≥њ у тверд≥й валют≥. ќсобливо це маЇ м≥сце коли зобов'¤занн¤ у тверд≥й валют≥ ф≥нансують активи у нац≥ональн≥й валют≥. Ќа практиц≥ така процедура спрощуЇ управл≥нн¤ позиц≥¤ми в ≥ноземн≥й валют≥, але сл≥д зазначити, що цей п≥дх≥д не захоплюЇ ризик, ¤кий виникаЇ внасл≥док перехрещенн¤ позиц≥й, виражених у тверд≥й валют≥.

„асто перед банками постаЇ проблема: чи потр≥бно ≥ в ¤ких обс¤гах треба проводити операц≥њ в ≥ноземн≥й валют≥ дл¤ того, щоб не виникали додатков≥ ризики, пов'¤зан≥ з цими операц≥¤ми. јдже дл¤ багатьох банк≥в ресурси, ¤к≥ потр≥бн≥ дл¤ правильного управл≥нн¤ валютним ризиком, недоступн≥. ¬≥льний доступ до ринк≥в л≥кв≥дних ресурс≥в даЇ змогу банкам хеджувати позиц≥њ в ≥ноземн≥й валют≥ легко та ефективно, забезпечуючи основу дл¤ розумного управл≥нн¤ ризиком. ” таких умовах банки можуть тримати в≥дкрит≥ валютн≥ позиц≥њ дл¤ зд≥йсненн¤ своњх операц≥й (надати кл≥Їнтов≥ позику чи прийн¤ти депозит), оск≥льки вони мають можлив≥сть швидко зм≥нити ц≥ позиц≥њ, ¤кщо виникне потреба.

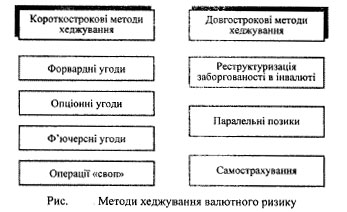

ƒо метод≥в усуненн¤ валютного ризику в≥днос¤ть ф≥нансов≥ операц≥њ, ¤к≥ дають змогу або уникнути ризику, спричиненого зм≥ною валютного курсу, або отримати спекул¤тивний прибуток в≥д курсових коливань. ѕроцес зменшенн¤ ризику можливих втрат називаЇтьс¤ хеджуванн¤м. ћожлив≥ методи хеджуванн¤ залежно в≥д строк≥в наведен≥ на рис. 3.

¶ куп≥влю ≥ноземноњ валюти дл¤ виконанн¤ зобов'¤зань перед кл≥Їнтами за неторговельними операц≥¤ми. ќперац≥њ з продажу гот≥вковоњ ≥ноземноњ валюти в кас≥ банку та в пунктах обм≥ну ≥ноземноњ валюти, що не пов'¤зан≥ з виконанн¤м вищезазначених зобов'¤зань, можуть зд≥йснюватис¤ лише в межах суми ≥ноземноњ валюти, купленоњ касою банку та пунктом обм≥ну ≥ноземноњ валюти;

¶ куп≥влю-продаж за ≥ноземну валюту основних засоб≥в ≥ товарно-матер≥альних ц≥нностей;

¶залученн¤ кошт≥в в ≥ноземн≥й валют≥ до статутного кап≥талу банку та розрахунки з резидентами ≥ нерезидентами за ≥ншими видами кап≥тальних операц≥й (за операц≥¤ми з ц≥нними паперами, вкладами, депозитами тощо);

¶ з погашенн¤ банком безнад≥йноњ заборгованост≥ в ≥ноземн≥й валют≥ (списанн¤ зд≥йснюЇтьс¤ з в≥дпов≥дного рахунка витрат);

¶ за р≥зницею м≥ж нарахованими, але не отриманими доходами банку та нарахованими, але не в≥дшкодованими власними витратами банку, а також з одержанн¤ (сплати) ≥ноземноњ валюти у вигл¤д≥ доход≥в або витрат;

¶ з орган≥зац≥њ безгот≥вкових розрахунк≥в уповноважених банк≥в з м≥жнародними плат≥жними системами за плат≥жними картками.

ќкр≥м л≥м≥т≥в, ¤к≥ встановлюютьс¤ центральними банками, комерц≥йн≥ банки встановлюють дл¤ себе також ≥ внутр≥шн≥ л≥м≥ти

в≥дкритих валютних позиц≥й, виход¤чи з можливого р≥вн¤ ризику з урахуванн¤м стратег≥њ банк≥вських операц≥й, квал≥ф≥кац≥њ персоналу та техн≥чних можливостей. «агальн≥ принципи встановленн¤ таких л≥м≥т≥в повинн≥ пол¤гати у тому, щоб вони були б≥льш жорсткими у тих випадках, коли мова йде про довгу позиц≥ю, в≥дносно валют за ¤кими оч≥куЇтьс¤ пад≥нн¤ курсу, ≥ коротку позиц≥ю в≥дносно валют з≥ зростаючим курсом.

¬алютн≥ позиц≥њ под≥л¤ють на операц≥йн≥ та структурн≥. ќперац≥йн≥ позиц≥њ пов'¤зан≥ з≥ св≥домим ≥н≥ц≥юванн¤м спекул¤тивного ризику. —труктурн≥ позиц≥њ охоплюють збереженн¤ прот¤гом тривалого часу пост≥йних розм≥р≥в актив≥в та зобов'¤зань в ≥ноземн≥й валют≥ (нерухом≥сть, субсид≥њ ≥ноземним ф≥л≥алам, ц≥нн≥ папери, ном≥нован≥ в ≥ноземн≥й валют≥). ¬нутр≥шн≥ л≥м≥ти комерц≥йних банк≥в можуть розмежовувати ц≥ позиц≥њ за р≥зною природою њх виникненн¤, але л≥м≥ти, ¤к≥ встановлюЇ центральний банк, ¤к правило, охоплюють ц≥ обидва р≥зновиди валютних позиц≥й.

—л≥д вид≥лити ще одну в≥дм≥нн≥сть м≥ж позиц≥¤ми залежно в≥д виду операц≥й: балансов≥ чи позабалансов≥. Ѕалансов≥ позиц≥њ за операц≥¤ми з ≥ноземною валютою повинн≥ включати в себе активи ≥ пасиви банку в ≥ноземн≥й валют≥, зокрема:

o власн≥сть банку за кордоном, ¤ка оц≥нюЇтьс¤ в ≥ноземн≥й валют≥;

o гот≥вкова ≥ноземна валюта та розрахунков≥ документи, ном≥нован≥ в ≥ноземн≥й валют≥;

o залишки в ≥ноземн≥й валют≥ на кореспондентських рахунках "ностро" у в≥тчизн¤них та ≥ноземних банках;

o залишки в ≥ноземн≥й валют≥ на кореспондентських рахунках "лоро", в≥дкритими ≥ншими банками;

o строков≥ депозити в ≥ноземн≥й валют≥ в ≥нших банках;

o заборгован≥сть за операц≥¤ми в ≥ноземн≥й валют≥ з кредитно-ф≥нансовими установами, пов'¤зана з претенз≥¤ми за кредитами;

o залишки заборгованост≥ за кредитами в ≥ноземн≥й валют≥, виданими кл≥Їнтам банку.

ƒо позабалансових операц≥й в ≥ноземн≥й валют≥ в≥днос¤ть гарант≥њ, видан≥ банком в ≥ноземн≥й валют≥, операц≥њ форвард. Ќа позиц≥ю в ≥ноземн≥й валют≥ впливають лише т≥ позабалансов≥ операц≥њ, ¤к≥ пов'¤зан≥ з куп≥влею-продажем ≥ноземноњ валюти за наперед установленим курсом.

«агальний п≥дх≥д до проблеми обмеженн¤ валютного ризику пол¤гаЇ у тому, щоб обмежити розм≥р в≥дкритоњ валютноњ позиц≥њ за кожною валютою щоденно на к≥нець робочого дн¤. ћеж≥, ¤к≥ застосовуютьс¤ до позиц≥й на к≥нець робочого дн¤, називаютьс¤ н≥чними л≥м≥тами. ¬они ≥снують дл¤ управл≥нн¤ валютним ризи-

ком прот¤гом пер≥оду, коли банк не працюЇ, а отже, не маЇ позиц≥й реагуванн¤ на под≥њ ринку. ” банку, ¤кий б≥льш активно проводить операц≥њ в ≥ноземн≥й валют≥, можуть використовуватис¤ меж≥ на основ≥ принципу "прот¤гом дн¤" - денн≥ л≥м≥ти. ƒенний л≥м≥т - це гранично припустима величина в≥дкритоњ валютноњ позиц≥њ прот¤гом робочого дн¤.

ƒаний п≥дх≥д може бути розширено безпосередньою оц≥нкою потенц≥йних збитк≥в, ¤к≥ може спричинити в≥дкрита позиц≥¤. ƒл¤ пр¤мого оц≥нюванн¤ ймов≥рних втрат банк може визначити оч≥куваний розм≥р збитку, спричинений неспри¤тливою зм≥ною валютного курсу. « ц≥Їю метою практикуЇтьс¤ використанн¤ де¤ких припущень щодо потенц≥йно можливоњ неспри¤тливоњ зм≥ни валютного курсу. ≤ на основ≥ припущенн¤ розраховуютьс¤ втрати, ¤к≥ мав би банк, зд≥йснивши переоц≥нку в≥дкритоњ позиц≥њ за цим г≥потетичним курсом. “од≥ розм≥р потенц≥йних збитк≥в п≥дл¤гаЇ л≥м≥туванню. ÷ей л≥м≥т може бути виражений ¤к абсолютна величина збитку чи ¤к в≥дсоток, наприклад в≥д прибутку банку.

ƒл¤ безпосередньоњ оц≥нки потенц≥йних збитк≥в дуже важливо, щоб неспри¤тлив≥ зм≥ни валютного курсу, ¤к≥ використовуютьс¤ у таких обчисленн¤х, не були "приблизними".

—л≥д зазначити, що прогнозуванн¤ повед≥нки валютного курсу - надзвичайно складний процес, адже на валютний курс маЇ вплив велика к≥льк≥сть фактор≥в. ¬изначенн¤ "правильного" неспри¤тливого руху курсу залежить в≥д характеристик нац≥ональноњ та ≥ноземноњ валюти. ƒл¤ банк≥в крањн з твердою нац≥ональною валютою оц≥нка неспри¤тливоњ зм≥ни валютного курсу може ірунтуватис¤ на анал≥з≥ статистичних даних минулих пер≥од≥в ≥ побудов≥ на њх основ≥ прогноз≥в, ¤к правило, короткострокового характеру ≥ з певним ступенем достов≥рност≥.

ƒе ≤тах - максимально припустимий вплив валютного ризику на прибуток банку;

≤тах = Li * Vj

Li - л≥м≥т в≥дкритоњ валютноњ позиц≥њ дл¤ /-њ валюти;

Vj - прогнозн≥ зм≥ни курсу /-њ валюти, %.

ƒл¤ банк≥в крањн, де мають м≥сце серйозн≥ та част≥ ур¤дов≥ ≥нтервенц≥њ, оц≥нка потенц≥йноњ зм≥ни валютного курсу повинна враховувати, що курс буде часто ≥ в значних розм≥рах коригуватис¤. Ѕанки, ¤к≥ м≥ст¤тьс¤ у крањнах з перех≥дною економ≥кою, можуть управл¤ти валютним ризиком, розгл¤даючи групу твердих валют ¤к Їдину. “обто ризик, ¤кий виникаЇ в≥д позиц≥й у тверд≥й валют≥, що протистоњть позиц≥њ в ≥нш≥й тверд≥й валют≥, завжди буде меншим, н≥ж ризик в≥д позиц≥њ у нац≥ональн≥й валют≥, ¤ка протистоњть позиц≥њ у тверд≥й валют≥. ќсобливо це маЇ м≥сце коли зобов'¤занн¤ у тверд≥й валют≥ ф≥нансують активи у нац≥ональн≥й валют≥. Ќа практиц≥ така процедура спрощуЇ управл≥нн¤ позиц≥¤ми в ≥ноземн≥й валют≥, але сл≥д зазначити, що цей п≥дх≥д не захоплюЇ ризик, ¤кий виникаЇ внасл≥док перехрещенн¤ позиц≥й, виражених у тверд≥й валют≥.

„асто перед банками постаЇ проблема: чи потр≥бно ≥ в ¤ких обс¤гах треба проводити операц≥њ в ≥ноземн≥й валют≥ дл¤ того, щоб не виникали додатков≥ ризики, пов'¤зан≥ з цими операц≥¤ми. јдже дл¤ багатьох банк≥в ресурси, ¤к≥ потр≥бн≥ дл¤ правильного управл≥нн¤ валютним ризиком, недоступн≥. ¬≥льний доступ до ринк≥в л≥кв≥дних ресурс≥в даЇ змогу банкам хеджувати позиц≥њ в ≥ноземн≥й валют≥ легко та ефективно, забезпечуючи основу дл¤ розумного управл≥нн¤ ризиком. ” таких умовах банки можуть тримати в≥дкрит≥ валютн≥ позиц≥њ дл¤ зд≥йсненн¤ своњх операц≥й (надати кл≥Їнтов≥ позику чи прийн¤ти депозит), оск≥льки вони мають можлив≥сть швидко зм≥нити ц≥ позиц≥њ, ¤кщо виникне потреба.

ƒо метод≥в усуненн¤ валютного ризику в≥днос¤ть ф≥нансов≥ операц≥њ, ¤к≥ дають змогу або уникнути ризику, спричиненого зм≥ною валютного курсу, або отримати спекул¤тивний прибуток в≥д курсових коливань. ѕроцес зменшенн¤ ризику можливих втрат називаЇтьс¤ хеджуванн¤м. ћожлив≥ методи хеджуванн¤ залежно в≥д строк≥в наведен≥ на рис. 3.

—утн≥сть форвардних, опц≥онних та ф'ючерсних угод ¤к метод≥в хеджуванн¤ валютних ризик≥в пол¤гаЇ у тому, що ус≥ ц≥ угоди передбачають укладанн¤ угоди з наперед установленим курсом. ¬≥дм≥нност≥ цих угод пол¤гають лише у механ≥зм≥ та м≥сц≥ њх зд≥йсненн¤.

‘орвардний валютний контракт - це обов'¤зковий до виконанн¤ контракт м≥ж банком ≥ його кл≥Їнтом на куп≥влю чи продаж певноњ к≥лькост≥ вказаноњ ≥ноземноњ валюти за курсом обм≥ну, заф≥ксованим п≥д час укладенн¤ контракту дл¤ виконанн¤ у майбутньому пер≥од≥, вказаному у контракт≥. ќсоблив≥стю форвардних угод Ї те, що вони укладаютьс¤ поза б≥ржею, ≥ не ≥снуЇ њх стандартизац≥њ.

‘орвардний валютний контракт забезпечуЇ покритт¤ валютних ризик≥в на пер≥од м≥ж датами укладанн¤ ≥ виконанн¤ контракту. ‘орвардне покритт¤, ¤к правило, використовуЇтьс¤ на строк 1, 2, «, 6 та 12 м≥с¤ц≥в.

‘ 'ючерсний валютний контракт - це контракт на куп≥влю чи продаж певноњ к≥лькост≥ валюти на будь-¤ку дату у майбутньому. ” цьому в≥н схожий на форвард, але на в≥дм≥ну в≥д останнього: просто анулюЇтьс¤; укладаЇтьс¤ на ф≥ксовану суму - "лоти"; продаЇтьс¤ на оф≥ц≥йних б≥ржах; передбачаЇ, що торговц≥ ф'ючер-сами повинн≥ виплатити "грошову маржу" дилерам б≥рж≥, щоб гарантувати виконанн¤ контракту.

ќпц≥онний валютний контракт ¤вл¤Ї собою контракт, в≥дпов≥дно до ¤кого банк, купуючи опц≥он, купуЇ право на куп≥влю чи продаж валюти за встановленим курсом на де¤кий момент у майбутньому. ” банку немаЇ зобов'¤занн¤ виконувати опц≥они, ≥ в≥н може ухилитис¤ в≥д угоди, просто в≥дмовившись в≥д опц≥ону. “ому валютн≥ опц≥они можна розгл¤дати ¤к ≥нструмент, що даЇ його покупцев≥ право, а не обов'¤зок купити певну к≥льк≥сть валюти. ¬алютн≥ опц≥они призначен≥ дл¤ зменшенн¤ й усуненн¤ валютного ризику, ≥ њх доц≥льно використовувати, коли час ≥ сума валютних надходжень/платеж≥в не визначен≥. якщо угода не в≥дбулас¤, опц≥он може бути проданий на ринку або виконаний з прибутком (¤кщо ц≥на виконанн¤ спри¤тлив≥ша, н≥ж курс "спот".

¬алютний своп - це операц≥¤, ¤ка поЇднуЇ куп≥влю або продаж валюти на умовах "спот" з одночасним продажем чи придбанн¤м на умовах "форвард". “обто зд≥йснюЇтьс¤ комб≥нац≥¤ двох протилежних конверс≥йних угод на однаков≥ суми, але р≥зними датами валютуванн¤.

¬алютн≥ свопи залежно в≥д посл≥довност≥ виконанн¤ операц≥й "спот" ≥ "форвард" под≥л¤ють на репорт ≥ депорт. –епорт - це операц≥¤, ¤ка передбачаЇ продаж валюти на умовах "спот" ≥ куп≥влю на умовах "форвард". ƒепорт - куп≥вл¤ валюти на умовах "спот" ≥ продаж на умовах "форвард".

–еструктуризац≥ю заборгованост≥ доц≥льно проводити у випадку на¤вност≥ заборгованост≥ в ≥ноземн≥й валют≥, курс ¤коњ маЇ тенденц≥ю до зростанн¤, а њњ погашенн¤ передбачалос¤ зд≥йснити за рахунок надходжень валюти, курс ¤коњ маЇ тенденц≥ю до зниженн¤. ” такому випадку доц≥льно вз¤ти кредит у "падаюч≥й" валют≥ ≥ конвертувати суму кредиту у "зростаючу" валюту.

ѕаралельн≥ позики ¤вл¤ють собою взаЇмне кредитуванн¤ банками, ¤к≥ м≥ст¤тьс¤ у р≥зних крањнах, один одного у нац≥ональн≥й валют≥ на однаков≥ строки.

ћетод самострахуванн¤ передбачаЇ в≥днесенн¤ до ц≥ни банк≥вського продукту величину можливого збитку в≥д зм≥ни валютного курсу ≥ використовуЇтьс¤ дл¤ формуванн¤ страхового фонду.

≤снуЇ ще один метод, ¤кий можна використовувати ≥ в короткостроковому й у довгостроковому пер≥од≥, - це структурне балансуванн¤. …ого сутн≥сть пол¤гаЇ у п≥дтриманн≥ певноњ структури актив≥в та пасив≥в, ¤ка дасть змогу покрити збитки, отриман≥ у зв'¤зку з неспри¤тливими зм≥нами валютного курсу, прибутками, отриманими в≥д ц≥Їњ ж зм≥ни курсу за ≥ншими позиц≥¤ми балансу. ¬ основному структурне балансуванн¤ зводитьс¤ до управл≥нн¤ грошовими потоками в ≥ноземн≥й валют≥.

’еджуванн¤ можна розгл¤дати ¤к позиц≥ю, ¤ку створюють дл¤ захисту дох≥дност≥ вже ≥снуючоњ позиц≥њ, тобто створенн¤ компенсац≥йноњ валютноњ позиц≥њ. –изик двох в≥дкритих позиц≥й визначаЇтьс¤ так:

—утн≥сть форвардних, опц≥онних та ф'ючерсних угод ¤к метод≥в хеджуванн¤ валютних ризик≥в пол¤гаЇ у тому, що ус≥ ц≥ угоди передбачають укладанн¤ угоди з наперед установленим курсом. ¬≥дм≥нност≥ цих угод пол¤гають лише у механ≥зм≥ та м≥сц≥ њх зд≥йсненн¤.

‘орвардний валютний контракт - це обов'¤зковий до виконанн¤ контракт м≥ж банком ≥ його кл≥Їнтом на куп≥влю чи продаж певноњ к≥лькост≥ вказаноњ ≥ноземноњ валюти за курсом обм≥ну, заф≥ксованим п≥д час укладенн¤ контракту дл¤ виконанн¤ у майбутньому пер≥од≥, вказаному у контракт≥. ќсоблив≥стю форвардних угод Ї те, що вони укладаютьс¤ поза б≥ржею, ≥ не ≥снуЇ њх стандартизац≥њ.

‘орвардний валютний контракт забезпечуЇ покритт¤ валютних ризик≥в на пер≥од м≥ж датами укладанн¤ ≥ виконанн¤ контракту. ‘орвардне покритт¤, ¤к правило, використовуЇтьс¤ на строк 1, 2, «, 6 та 12 м≥с¤ц≥в.

‘ 'ючерсний валютний контракт - це контракт на куп≥влю чи продаж певноњ к≥лькост≥ валюти на будь-¤ку дату у майбутньому. ” цьому в≥н схожий на форвард, але на в≥дм≥ну в≥д останнього: просто анулюЇтьс¤; укладаЇтьс¤ на ф≥ксовану суму - "лоти"; продаЇтьс¤ на оф≥ц≥йних б≥ржах; передбачаЇ, що торговц≥ ф'ючер-сами повинн≥ виплатити "грошову маржу" дилерам б≥рж≥, щоб гарантувати виконанн¤ контракту.

ќпц≥онний валютний контракт ¤вл¤Ї собою контракт, в≥дпов≥дно до ¤кого банк, купуючи опц≥он, купуЇ право на куп≥влю чи продаж валюти за встановленим курсом на де¤кий момент у майбутньому. ” банку немаЇ зобов'¤занн¤ виконувати опц≥они, ≥ в≥н може ухилитис¤ в≥д угоди, просто в≥дмовившись в≥д опц≥ону. “ому валютн≥ опц≥они можна розгл¤дати ¤к ≥нструмент, що даЇ його покупцев≥ право, а не обов'¤зок купити певну к≥льк≥сть валюти. ¬алютн≥ опц≥они призначен≥ дл¤ зменшенн¤ й усуненн¤ валютного ризику, ≥ њх доц≥льно використовувати, коли час ≥ сума валютних надходжень/платеж≥в не визначен≥. якщо угода не в≥дбулас¤, опц≥он може бути проданий на ринку або виконаний з прибутком (¤кщо ц≥на виконанн¤ спри¤тлив≥ша, н≥ж курс "спот".

¬алютний своп - це операц≥¤, ¤ка поЇднуЇ куп≥влю або продаж валюти на умовах "спот" з одночасним продажем чи придбанн¤м на умовах "форвард". “обто зд≥йснюЇтьс¤ комб≥нац≥¤ двох протилежних конверс≥йних угод на однаков≥ суми, але р≥зними датами валютуванн¤.

¬алютн≥ свопи залежно в≥д посл≥довност≥ виконанн¤ операц≥й "спот" ≥ "форвард" под≥л¤ють на репорт ≥ депорт. –епорт - це операц≥¤, ¤ка передбачаЇ продаж валюти на умовах "спот" ≥ куп≥влю на умовах "форвард". ƒепорт - куп≥вл¤ валюти на умовах "спот" ≥ продаж на умовах "форвард".

–еструктуризац≥ю заборгованост≥ доц≥льно проводити у випадку на¤вност≥ заборгованост≥ в ≥ноземн≥й валют≥, курс ¤коњ маЇ тенденц≥ю до зростанн¤, а њњ погашенн¤ передбачалос¤ зд≥йснити за рахунок надходжень валюти, курс ¤коњ маЇ тенденц≥ю до зниженн¤. ” такому випадку доц≥льно вз¤ти кредит у "падаюч≥й" валют≥ ≥ конвертувати суму кредиту у "зростаючу" валюту.

ѕаралельн≥ позики ¤вл¤ють собою взаЇмне кредитуванн¤ банками, ¤к≥ м≥ст¤тьс¤ у р≥зних крањнах, один одного у нац≥ональн≥й валют≥ на однаков≥ строки.

ћетод самострахуванн¤ передбачаЇ в≥днесенн¤ до ц≥ни банк≥вського продукту величину можливого збитку в≥д зм≥ни валютного курсу ≥ використовуЇтьс¤ дл¤ формуванн¤ страхового фонду.

≤снуЇ ще один метод, ¤кий можна використовувати ≥ в короткостроковому й у довгостроковому пер≥од≥, - це структурне балансуванн¤. …ого сутн≥сть пол¤гаЇ у п≥дтриманн≥ певноњ структури актив≥в та пасив≥в, ¤ка дасть змогу покрити збитки, отриман≥ у зв'¤зку з неспри¤тливими зм≥нами валютного курсу, прибутками, отриманими в≥д ц≥Їњ ж зм≥ни курсу за ≥ншими позиц≥¤ми балансу. ¬ основному структурне балансуванн¤ зводитьс¤ до управл≥нн¤ грошовими потоками в ≥ноземн≥й валют≥.

’еджуванн¤ можна розгл¤дати ¤к позиц≥ю, ¤ку створюють дл¤ захисту дох≥дност≥ вже ≥снуючоњ позиц≥њ, тобто створенн¤ компенсац≥йноњ валютноњ позиц≥њ. –изик двох в≥дкритих позиц≥й визначаЇтьс¤ так:

де ≥? - ризик двох в≥дкритих позиц≥й;

’1 -- обс¤г в≥дкритоњ позиц≥њ активу з≥ стандартним в≥дхиленн¤м дох≥дност≥ S;

’г - обс¤г компенсац≥йноњ позиц≥њ з≥ стандартним в≥дхиленн¤м дох≥дност≥ 52;

–г - коеф≥ц≥Їнт корел¤ц≥њ дох≥дност≥ актив≥в.

ƒл¤ того щоб визначити, ¤ким же маЇ бути обс¤г компенсуючоњ позиц≥њ дл¤ хеджуванн¤, використовують коеф≥ц≥Їнт хеджуванн¤ №, ¤кий дор≥внюЇ: b = ’2 ≤ ’1. ќтже, обс¤г позиц≥њ дл¤ хеджуванн¤ ’г визначаЇтьс¤ за формулою:

’2 = №’’. (2)

¬ажливо знати, за ¤кого значенн¤ b ризик портфел¤ двох в≥дкритих позиц≥й буде м≥н≥мальним, тобто необх≥дно знайти оптимальний коеф≥ц≥Їнт хеджуванн¤. ¬≥н визначаЇтьс¤ за формулою:

B = S\PnISi. (3)

÷е значенн¤ було знайдено у результат≥ розв'¤зку задач≥ м≥н≥м≥зац≥њ виразу (1). ќтже, формула (2) набуваЇ вигл¤ду:

X2=X[SlPn/S2. (4)

якщо п≥дставити це значенн¤ у формулу дл¤ ризику портфел¤ (1), то отримаЇмо (п≥сл¤ скороченн¤) значенн¤ ризику, ¤ке в≥дпов≥даЇ оптимальному хеджуванню:

де ≥? - ризик двох в≥дкритих позиц≥й;

’1 -- обс¤г в≥дкритоњ позиц≥њ активу з≥ стандартним в≥дхиленн¤м дох≥дност≥ S;

’г - обс¤г компенсац≥йноњ позиц≥њ з≥ стандартним в≥дхиленн¤м дох≥дност≥ 52;

–г - коеф≥ц≥Їнт корел¤ц≥њ дох≥дност≥ актив≥в.

ƒл¤ того щоб визначити, ¤ким же маЇ бути обс¤г компенсуючоњ позиц≥њ дл¤ хеджуванн¤, використовують коеф≥ц≥Їнт хеджуванн¤ №, ¤кий дор≥внюЇ: b = ’2 ≤ ’1. ќтже, обс¤г позиц≥њ дл¤ хеджуванн¤ ’г визначаЇтьс¤ за формулою:

’2 = №’’. (2)

¬ажливо знати, за ¤кого значенн¤ b ризик портфел¤ двох в≥дкритих позиц≥й буде м≥н≥мальним, тобто необх≥дно знайти оптимальний коеф≥ц≥Їнт хеджуванн¤. ¬≥н визначаЇтьс¤ за формулою:

B = S\PnISi. (3)

÷е значенн¤ було знайдено у результат≥ розв'¤зку задач≥ м≥н≥м≥зац≥њ виразу (1). ќтже, формула (2) набуваЇ вигл¤ду:

X2=X[SlPn/S2. (4)

якщо п≥дставити це значенн¤ у формулу дл¤ ризику портфел¤ (1), то отримаЇмо (п≥сл¤ скороченн¤) значенн¤ ризику, ¤ке в≥дпов≥даЇ оптимальному хеджуванню:

ѕриклад 1. оеф≥ц≥Їнт корел¤ц≥њ курс≥в американського долара ≥ рос≥йського рубл¤ становив – = 0,7, стандартне в≥дхиленн¤ курсу рос≥йського рубл¤ Si = 0,006, американського долара S2 = 0,03. який обс¤г короткоњ позиц≥њ в американських доларах Ї оптимальним дл¤ хеджуванн¤ довгоњ позиц≥њ 2 000 000 рос≥йських рубл≥в?

ўоб дати в≥дпов≥дь на це питанн¤ скористаЇмос¤ формулою (4):

’г = 2 000 000 o 0,006 o 0,7 / 0,03 = 280 000.

ѕриклад 2. якою буде м≥ра ризику курсовоњ вартост≥ портфел¤, що складаЇтьс¤ з довгоњ позиц≥њ 2 000 000 рос≥йських рубл≥в ≥ короткоњ позиц≥њ 280 000 американських долар≥в?

¬≥дпов≥дь знаходимо з формули (5):

ѕриклад 1. оеф≥ц≥Їнт корел¤ц≥њ курс≥в американського долара ≥ рос≥йського рубл¤ становив – = 0,7, стандартне в≥дхиленн¤ курсу рос≥йського рубл¤ Si = 0,006, американського долара S2 = 0,03. який обс¤г короткоњ позиц≥њ в американських доларах Ї оптимальним дл¤ хеджуванн¤ довгоњ позиц≥њ 2 000 000 рос≥йських рубл≥в?

ўоб дати в≥дпов≥дь на це питанн¤ скористаЇмос¤ формулою (4):

’г = 2 000 000 o 0,006 o 0,7 / 0,03 = 280 000.

ѕриклад 2. якою буде м≥ра ризику курсовоњ вартост≥ портфел¤, що складаЇтьс¤ з довгоњ позиц≥њ 2 000 000 рос≥йських рубл≥в ≥ короткоњ позиц≥њ 280 000 американських долар≥в?

¬≥дпов≥дь знаходимо з формули (5):

ѕ≥дсумовуючи викладене вище, можна визначити особливост≥3 розрахунку валютного ризику:

1. ¬алютний ризик не ≥снуЇ дл¤ операц≥й, ¤к≥ провод¤тьс¤ B< нац≥ональн≥й валют≥.

2. –≥вень валютного ризику розраховуЇтьс¤ лише дл¤ строкових операц≥й.

3. –≥вень валютного ризику розраховуЇтьс¤ ¤к дл¤ актив≥в, так ≥ дл¤ зобов'¤зань банку. ƒл¤ актив≥в валютний ризик коригуЇтьс¤1 на кредитний, а дл¤ зобов'¤зань - на ризик л≥кв≥дност≥.

де ≥? - валютний ризик;

Ri - р≥вень кредитного ризику дл¤ актив≥* та ризику л≥кв≥дност≥ дл¤ пасив≥в; – - процентна ставка за операц≥Їю;

Nj - к≥льк≥сть дн≥в в ≥-му пер≥од≥ нарахуванн¤ процент≥в;

— - в≥дхиленн¤ можливого курсу в≥д ≥снуючого на дату зак≥нченн¤ операц≥њ;

—≥ - в≥дхиленн¤ ймов≥рного курсу в≥д ≥снуючого на дату перерахуванн¤ процент≥в за операц≥¤ми.

ћасштаб операц≥й ≥ розм≥р можливого прийн¤тт¤ валютного ризику повинн≥ ірунтуватис¤ на загальн≥й ¤кост≥ процесу управл≥нн¤ ризиком та стан≥ валютного ринку своЇњ крањни ≥ крањн банк≥в-контрагент≥в. «нанн¤, досв≥д, точн≥сть ≥нформац≥њ та ефективн≥сть установленн¤ л≥м≥т≥в ризику Ї головними елементами процесу оц≥нюванн¤ та управл≥нн¤ валютним ризиком.

ѕ≥дсумовуючи викладене вище, можна визначити особливост≥3 розрахунку валютного ризику:

1. ¬алютний ризик не ≥снуЇ дл¤ операц≥й, ¤к≥ провод¤тьс¤ B< нац≥ональн≥й валют≥.

2. –≥вень валютного ризику розраховуЇтьс¤ лише дл¤ строкових операц≥й.

3. –≥вень валютного ризику розраховуЇтьс¤ ¤к дл¤ актив≥в, так ≥ дл¤ зобов'¤зань банку. ƒл¤ актив≥в валютний ризик коригуЇтьс¤1 на кредитний, а дл¤ зобов'¤зань - на ризик л≥кв≥дност≥.

де ≥? - валютний ризик;

Ri - р≥вень кредитного ризику дл¤ актив≥* та ризику л≥кв≥дност≥ дл¤ пасив≥в; – - процентна ставка за операц≥Їю;

Nj - к≥льк≥сть дн≥в в ≥-му пер≥од≥ нарахуванн¤ процент≥в;

— - в≥дхиленн¤ можливого курсу в≥д ≥снуючого на дату зак≥нченн¤ операц≥њ;

—≥ - в≥дхиленн¤ ймов≥рного курсу в≥д ≥снуючого на дату перерахуванн¤ процент≥в за операц≥¤ми.

ћасштаб операц≥й ≥ розм≥р можливого прийн¤тт¤ валютного ризику повинн≥ ірунтуватис¤ на загальн≥й ¤кост≥ процесу управл≥нн¤ ризиком та стан≥ валютного ринку своЇњ крањни ≥ крањн банк≥в-контрагент≥в. «нанн¤, досв≥д, точн≥сть ≥нформац≥њ та ефективн≥сть установленн¤ л≥м≥т≥в ризику Ї головними елементами процесу оц≥нюванн¤ та управл≥нн¤ валютним ризиком.