јнал≥з прибутковост≥ окремих банк≥вських продукт≥в, кл≥Їнт≥в, ринк≥в

јнал≥з прибутк≥в у розр≥з≥ окремих банк≥вських продукт≥в, окремих кл≥Їнт≥в та ринк≥в даЇ можлив≥сть кер≥вництву банку правильно сформувати стратег≥ю розвитку та сконцентрувати ресурси на прибуткових напр¤мах д≥¤льност≥. Ќайб≥льш методолог≥чно складною частиною анал≥зу прибутк≥в банк≥вських продукт≥в Ї визначенн¤ њх соб≥вартост≥. якщо сучасний обл≥к у банках даЇ можлив≥сть розрахувати доходи та пр¤м≥ витрати, пов'¤зан≥ з банк≥вськими продуктами, то непр¤м≥ витрати, передус≥м загально-адм≥н≥стративн≥, що припадають на окрем≥ банк≥вськ≥ продукти, визначити досить складно. Ћише п≥сл¤ њх розрахунку (найчаст≥ше вони розпод≥л¤ютьс¤ пропорц≥йно питом≥й ваз≥ пр¤мих витрат на продукт у загальн≥й сум≥ пр¤мих витрат банку або доход≥в у загальн≥й сум≥ доход≥в) можна розрахувати прибуток (або збиток) в≥д конкретного банк≥вського продукту.

якщо розпод≥лити загально-адм≥н≥стративн≥ витрати пропорц≥йно чистому доходу в≥д "процентних", ком≥с≥йних, ≥нших операц≥йних продукт≥в у сум≥ чистих доход≥в банку, то прибутков≥сть даних вид≥в д≥¤льност≥ чотирьох груп банк≥в за 2001 р. буде такою (табл. 1).

“аблиц¤ 1

јнал≥з ефективност≥ р≥зних вид≥в д≥¤льност≥ в розр≥з≥ груп банк≥в за 2001 р. св≥дчить, що найб≥льш ефективними ви¤вились "≤нш≥ види", ¤к≥ охоплюють торговельн≥ операц≥њ, ≥нш≥ банк≥вськ≥ ≥ небанк≥вськ≥ операц≥йн≥ доходи, див≥дендний дох≥д, поверненн¤ списаних актив≥в, передбачен≥ доходи. ѕроте значною м≥рою такий р≥вень ефективност≥ обумовлений невеликим обс¤гом даних операц≥й ≥ неможлив≥стю вид≥лити пр¤м≥ витрати на њх поверненн¤. ом≥с≥йн≥ операц≥њ мають вищу ефективн≥сть, н≥ж кредитн≥, що обумовлено досить високим р≥внем процентних витрат в≥дносно ком≥с≥йних. ” раз≥ б≥льш детального розпод≥лу витрат на ком≥с≥йн≥ послуги сл≥д в≥днести б≥льше амортизац≥йних витрат ≥ витрат на персонал у зв'¤зку з тим, що в њх наданн≥ зад≥¤но б≥льше персоналу й основних засоб≥в.

ѕри цьому сл≥д врахувати додатковий ефект, що може з'¤витис¤ при наданн≥ ≥нших послуг: додатков≥ доходи в≥д "крос-продажу" ≥нших послуг, зменшенн¤ витрат на ≥нш≥ послуги (наприклад, банкомати зменшують потреби банку в машинах дл¤ перерахунку банкнот).

« погл¤ду прибутковост≥ банк п≥дрозд≥л¤Ї своњ продукти на три основн≥ групи:

o "зор¤н≥", тобто перспективн≥. ƒо таких продукт≥в б≥льш≥сть банк≥в в≥дносить пластиков≥ технолог≥њ; o "прибутков≥" - т≥, що принос¤ть значн≥ поточн≥ прибутки (наприклад, кредитн≥ операц≥њ, зд≥йсненн¤ розрахунк≥в кл≥Їнт≥в);

o "збитков≥" - т≥, що дають поточн≥ збитки, або можуть бути збитковими найближчим часом. ¬ окремих випадках банк може мати збитки на окремих продуктах, ¤кщо вони утримують важливу кл≥Їнтуру та дають можлив≥сть "крос-продажу" ≥нших, прибуткових, продукт≥в.

јнал≥з прибутковост≥ обслуговуванн¤ кл≥Їнт≥в даЇ можлив≥сть визначити њњ за особливо важливими дл¤ банку кл≥Їнтами, п≥д≥брати дл¤ них необх≥дн≥ ≥ водночас прибутков≥ дл¤ банку продукти. якщо вс≥ кл≥Їнти принос¤ть дл¤ банку приблизно однаков≥ прибутки, то банку сл≥д розвивати стратег≥ю "масового" њх обслуговуванн¤. якщо б≥льшу масу прибутк≥в дають окрем≥ кл≥Їнти, то необх≥дно розвивати ≥ндив≥дуальн≥ п≥дходи до њх обслуговуванн¤.

ѕрибуток в≥д обслуговуванн¤ кл≥Їнта розраховуЇтьс¤ за т≥Їю самою схемою, що ≥ в≥д наданн¤ банк≥вського продукту. —пециф≥ка розрахунку пол¤гаЇ в тому, що до складу доход≥в в≥д обслуговуванн¤ кл≥Їнта сл≥д включити додатков≥ чист≥ доходи, ¤к≥ розраховуютьс¤ ¤к р≥зниц¤ м≥ж доходом, ¤кий може отримати банк в≥д використанн¤ ресурс≥в, створених кл≥Їнтом, та сплачених йому в≥дсотк≥в за користуванн¤ залишками його кошт≥в:

ƒчд = ¬к o 3 - ¬с,

де ƒчд - додатковий чистий дох≥д в≥д користуванн¤ залишками кошт≥в на рахунках кл≥Їнта; ¬к - середн¤ в≥дсоткова ставка за активними операц≥¤ми у валют≥ (валютах), в ¤к≥й кл≥Їнт тримаЇ кошти (в≥дсотки / 100);

« - середньодобовий залишок кошт≥в на рахунку(ах) кл≥Їнта у в≥дпов≥дн≥й валют≥, грн;

¬с - сплачен≥ кл≥Їнту в≥дсотки за користуванн¤ його коштами за в≥дпов≥дний пер≥од, грн.

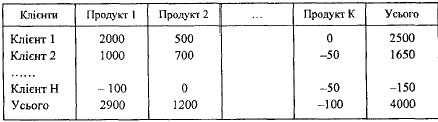

« метою анал≥зу стану прибутковост≥ обслуговуванн¤ кл≥Їнт≥в формуЇтьс¤ матриц¤ прибутк≥в "продукти-кл≥Їнти" (табл. 2).

“аблиц¤ 2

ћј“–»÷я ѕ–»Ѕ”“ ≤¬ "ѕ–»Ѕ”“ »- Ћ≤™Ќ“»" (приклад умовний), гри

«а допомогою такоњ матриц≥ (табл. 11.13) можна визначити, ¤к≥ продукти користуютьс¤ найб≥льшим попитом серед в≥дпов≥дних кл≥Їнт≥в. Ќайб≥льш≥ прибутки у даному приклад≥ приносить кл≥Їнт 1 ≥ продукт 1. ј кл≥Їнт Ќ ≥ продукт Ї збитковими. Ѕанку необх≥дно провести додатковий, функц≥онально-варт≥сний анал≥з причин њх збитковост≥. якщо кл≥Їнт Ќ приносить збитки з групи продукт≥в, то, ¤к правило, це означаЇ, що в≥н р≥дко ними користуЇтьс¤. Ќеобх≥дно вивчити його б≥знес ≥ запропонувати необх≥дн≥ продукти або/та зб≥льшити тарифи дл¤ цього кл≥Їнта. якщо продукт збитковий з групи кл≥Їнт≥в, то це може означати, що кл≥Їнти ним р≥дко користуютьс¤ (нема попиту чи висока варт≥сть) або занадто висок≥ витрати на його наданн¤ при низьких тарифах.

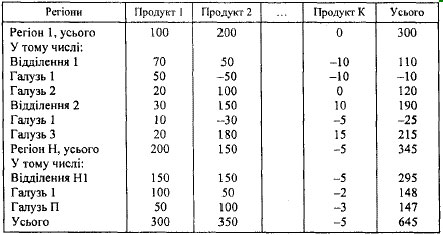

јнал≥з прибутк≥в, отриманих банком у р≥зних рег≥онах (наприклад, в област¤х ”крањни), особливо актуальний дл¤ банк≥в з розгалуженою мережею ф≥л≥й або дл¤ банк≥в, що розвивають стратег≥њ захопленн¤ нових рег≥он≥в. ƒл¤ проведенн¤ такого анал≥зу будуЇтьс¤ матриц¤ "продукт-рег≥он", ¤ка може м≥стити дан≥ по в≥дд≥ленн¤х банку та кл≥Їнтах, згрупованих по галуз¤х у рамках рег≥ону (табл. 3).

“аблиц¤ 3

ћј“–»÷я "–≈ѕќЌ-ѕ–ќƒ” “»" (приклад умовний), тис. грн.

«а результатами анал≥зу даних табл* 3 можна зробити р¤д висновк≥в.

1. якщо значна к≥льк≥сть в≥дд≥лень банку в конкретному рег≥он≥ маЇ висок≥ прибутки в≥д наданн¤ в≥дпов≥дного банк≥вського продукту, то це означаЇ, що даний продукт користуЇтьс¤ великим попитом серед його кл≥Їнт≥в у даному рег≥он≥ (продукт 1).

«а результатами анал≥зу даних табл* 3 можна зробити р¤д висновк≥в.

1. якщо значна к≥льк≥сть в≥дд≥лень банку в конкретному рег≥он≥ маЇ висок≥ прибутки в≥д наданн¤ в≥дпов≥дного банк≥вського продукту, то це означаЇ, що даний продукт користуЇтьс¤ великим попитом серед його кл≥Їнт≥в у даному рег≥он≥ (продукт 1).

2. якщо прибутки висок≥ в≥д конкретного продукту лише в окремому в≥дд≥ленн≥ банку в рег≥он≥, то це скор≥ше за все св≥дчить про високий р≥вень орган≥зац≥њ наданн¤ даних продукт≥в у в≥дпов≥дному в≥дд≥ленн≥, н≥ж про високий попит на даний продукт серед кл≥Їнт≥в у даному рег≥он≥ (продукт 2, в≥дд≥ленн¤ Ќ≤). 3. якщо галузь (або ≥нший сегмент кл≥Їнт≥в) приносить збитки з групи продукт≥в р≥зних в≥дд≥лень рег≥ону, то це може св≥дчити про низький попит даних кл≥Їнт≥в на банк≥вськ≥ продукти, наприклад пог≥ршенн¤ д≥ловоњ активност≥ в дан≥й сфер≥ (галузь 1, рег≥он 1).

4. якщо продукт збитковий у р≥зних в≥дд≥ленн¤х, то необх≥дно провести анал≥з витрат, тариф≥в ≥ попиту на даний продукт ≥ визначити способи зб≥льшенн¤ його прибутковост≥ або прийн¤ти р≥шенн¤ про його л≥кв≥дац≥ю (продукт ).

омплексний анал≥з прибутковост≥ р≥зних сфер д≥¤льност≥ банку даЇ можлив≥сть його кер≥вництву визначити "сильн≥" та "слабк≥" сторони його д≥¤льност≥ та розробити пр≥оритети свого розвитку. ѕри цьому дуже важливим Ї функц≥онально-варт≥сний анал≥з системи менеджменту банку та фактор≥в зовн≥шнього середовища ≥ особливо њх прогнозного впливу на д≥¤льн≥сть банку в майбутньому.