јнал≥з валютноњ позиц≥њ банку

Ќаступним етапом анал≥зу Ї оц≥нюванн¤ валютноњ позиц≥њ банку та операц≥й, ¤к≥ впливають на u стан. ƒл¤ розрахунку показник≥в, що характеризують валютну позиц≥ю банку, використовують оборотно-сальдовий баланс, зв≥тн≥ баланси, «в≥т про дотриманн¤ економ≥чних норматив≥в (форма 611),

–озшифруванн¤ валютних рахунк≥в (форма 550).

ƒ≥¤льн≥сть банк≥в на валютних ринках, що пол¤гаЇ в управл≥нн≥ активами ≥ пасивами в ≥ноземн≥й валют≥, пов'¤зана з валютними ризиками (одним з елемент≥в ринкового ризику), ¤к≥ виникають у зв'¤зку з використанн¤м р≥зних валют п≥д час проведенн¤ банк≥вських операц≥й.

¬алютна позиц≥¤ - це сп≥вв≥дношенн¤ вимог (балансових ≥ позабалансових) та зобов'¤зань (балансових ≥ позабалансових) банку в кожн≥й ≥ноземн≥й валют≥. ” раз≥ њх р≥вност≥ позиц≥¤ вважаЇтьс¤ закритою, у раз≥ нер≥вност≥ - в≥дкритою. ¬≥дкрита позиц≥¤ Ї короткою, ¤кщо обс¤г зобов'¤зань за проданою валютою перевищуЇ обс¤г вимог, ≥ довгою, ¤кщо обс¤г вимог за купленою валютою перевищуЇ обс¤г зобов'¤зань.

ѕри цьому довга в≥дкрита валютна позиц≥¤ при розрахунку зазначаЇтьс¤ з≥ знаком плюс, а коротка в≥дкрита валютна позиц≥¤ - з≥ знаком м≥нус. « метою зменшенн¤ валютного ризику в д≥¤льност≥ банк≥в Ќац≥ональний банк установлюЇ норматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ банку (Ќ13), у тому числ≥ обмежуЇтьс¤ ризик загальноњ довгоњ в≥дкритоњ валютноњ позиц≥њ банку (Ќ≤3-1) ≥ ризик загальноњ короткоњ в≥дкритоњ валютноњ позиц≥њ банку (Ќ≤3-2). ќдночасно банк на власний розсуд установлюЇ внутр≥шн≥ л≥м≥ти валютних позиц≥й:

o л≥м≥ти на кожного дилера;

o л≥м≥ти на ф≥л≥њ;

o л≥м≥ти за видами валют.

–озраховуючи норматив ризику загальноњ в≥дкритоњ валютноњ позиц≥њ, уповноважений банк приймаЇ суму регул¤тивного кап≥талу, ¤ка розрахована за балансом за станом на початок минулого робочого дн¤, що передуЇ дню розрахунку цих норматив≥в. Ќаприклад, дл¤ розрахунку норматив≥в розпор¤дженн¤ валютною позиц≥Їю за 3-тЇ число зв≥тного м≥с¤ц¤ беретьс¤ розм≥р регул¤тивного кап≥талу, що розрахований за даними балансу за станом за 1-ше число цього м≥с¤ц¤.

Ќорматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ уповноваженим банком зазначаЇтьс¤ у форм≥ 611 "«в≥т про дотриманн¤ економ≥чних норматив≥в".

¬алютна позиц≥¤ уповноваженого банку визначаЇтьс¤ щоденно, окремо щодо кожноњ ≥ноземноњ валюти. Ќа розм≥р в≥дкритоњ валютноњ позиц≥њ уповноваженого банку впливають:

¶ куп≥вл¤ (продаж) гот≥вковоњ та безгот≥вковоњ ≥ноземноњ валюти, поточн≥ й строков≥ операц≥њ (на умовах "своп", "форвард", "опц≥он" та ≥н.), за ¤кими виникають вимоги та зобов'¤занн¤ в ≥ноземних валютах, незалежно в≥д способ≥в та форм розрахунк≥в за ними;

¶ одержанн¤ (сплата) ≥ноземноњ валюти у вигл¤д≥ доход≥в або витрат та нарахуванн¤ доход≥в ≥ витрат, ¤к≥ враховуютьс¤ на в≥дпов≥дних рахунках;

¶ куп≥вл¤ (продаж) основних засоб≥в ≥ товарно-матер≥альних ц≥нностей за ≥ноземну валюту;

¶ надходженн¤ кошт≥в у ≥ноземн≥й валют≥ до статутного кап≥талу;

¶ погашенн¤ банком безнад≥йноњ заборгованост≥ в ≥ноземн≥й валют≥ (списанн¤ ¤коњ зд≥йснюЇтьс¤ з в≥дпов≥дного рахунка витрат);

¶ ≥нш≥ обм≥нн≥ операц≥њ з ≥ноземною валютою (виникненн¤ вимог в одн≥й валют≥ при розрахунках за ними в ≥нш≥й валют≥, у тому числ≥ нац≥ональн≥й, що призвод¤ть до зм≥ни структури актив≥в за незм≥нност≥ пасив≥в, ≥ навпаки). ƒо ≥нших обм≥нних операц≥й банку можна в≥днести операц≥њ прийн¤тт¤ або списанн¤ активу, ¤кий виступаЇ забезпеченн¤м заборгованост≥ (застава, гарант≥¤, порука), в≥дображенн¤ у обл≥ку немонетарних статей балансу, куп≥вл¤ валюти дл¤ виконанн¤ зобов'¤зань перед кл≥Їнтами за депозитними та кредитними операц≥¤ми тощо. ” межах установлених значень нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ уповноважений банк може зд≥йснювати так≥ валютн≥ операц≥њ:

> куп≥влю ≥ноземноњ валюти дл¤ виконанн¤ зобов'¤зань перед нерезидентами за власними зовн≥шньоеконом≥чними договорами (контрактами), а також дл¤ виконанн¤ власних зобов'¤зань за виданими гарант≥¤ми, поручительствами, вексел¤ми;

> куп≥влю за власн≥ кошти за дорученн¤м кл≥Їнт≥в ≥ноземноњ валюти дл¤ виконанн¤ њхн≥х зобов'¤зань перед нерезидентами за зовн≥шньоеконом≥чними договорами (контрактами) та зареЇстрованими Ќац≥ональним банком кредитами (позиками), що одержан≥ резидентами в≥д уповноважених банк≥в та уповноважених ф≥нансових установ, а також в≥д нерезидент≥в;

> куп≥влю ≥ноземноњ валюти дл¤ виконанн¤ зобов'¤зань перед кл≥Їнтами за неторговельними операц≥¤ми. ќперац≥њ з продажу гот≥вковоњ ≥ноземноњ валюти в кас≥ банку та в пунктах обм≥ну ≥ноземноњ валюти, що не пов'¤зан≥ з виконанн¤м вищезазначених зобов'¤зань, можуть зд≥йснюватис¤ лише в межах суми ≥ноземноњ валюти, купленоњ касою банку, та пунктом обм≥ну ≥ноземноњ валюти; > куп≥влю-продаж за ≥ноземну валюту основних засоб≥в ≥ товарно-матер≥альних ц≥нностей;

> залученн¤ кошт≥в в ≥ноземн≥й валют≥ до статутного кап≥талу банку та розрахунки з резидентами ≥ нерезидентами за ≥ншими видами кап≥тальних операц≥й (за операц≥¤ми з ц≥нними паперами, вкладами, депозитами тощо); > погашенн¤ банком безнад≥йноњ заборгованост≥ в ≥ноземн≥й валют≥ (списанн¤ зд≥йснюЇтьс¤ з в≥дпов≥дного рахунка витрат);

> безгот≥вков≥ розрахунки уповноважених банк≥в з м≥жнародними плат≥жними системами за плат≥жними картками тощо.

”повноважений банк набуваЇ право на в≥дкриту валютну позиц≥ю з дати отриманн¤ ним в≥д Ќац≥онального банку дозволу на зд≥йсненн¤ операц≥й ≥з валютними ц≥нност¤ми ≥ втрачаЇ це право з дати в≥дкликанн¤ л≥ценз≥њ Ќац≥ональним банком та/або припиненн¤ дозволу на зд≥йсненн¤ операц≥й ≥з валютними ц≥нност¤ми.

ƒепартамент валютного регулюванн¤ залежно в≥д ситуац≥њ на внутр≥шньому та зовн≥шньому грошово-кредитних ринках визначаЇ особливост≥ щодо окремих напр¤м≥в д≥¤льност≥ уповноважених банк≥в, ¤к≥ пов'¤зан≥ з≥ зд≥йсненн¤м операц≥й на м≥жбанк≥вському валютному ринку ”крањни. ” межах установленого нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ (Ќ13), у тому числ≥ обмеженн¤ ризику загальноњ довгоњ в≥дкритоњ валютноњ позиц≥њ банку (Ќ≤3-1) та ризику загальноњ короткоњ в≥дкритоњ валютноњ позиц≥њ банку (Ќ≤3-2), ƒепартамент валютного регулюванн¤ та ƒепартамент валютного контролю та л≥цензуванн¤ Ќац≥онального банку можуть установлювати певн≥ обмеженн¤ щодо регулюванн¤ окремих активних операц≥й ≥з валютними ц≥нност¤ми уповноважених банк≥в, що пов'¤зан≥ з питанн¤ми курсоутворенн¤ нац≥ональноњ валюти та створенн¤ ч≥тк≥шого й прозор≥шого механ≥зму контролю за валютними операц≥¤ми окремих банк≥в.

Ќорматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ банку встановлюЇтьс¤ дл¤ обмеженн¤ ризику, пов'¤заного з проведенн¤м операц≥й на валютному ринку, що може призвести до значних втрат банку. Ќорматив ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ банку (Ќ13) визначаЇтьс¤ ¤к в≥дношенн¤ загальноњ величини в≥дкритоњ валютноњ позиц≥њ банку за вс≥ма ≥ноземними валютами у гривневому екв≥валент≥ до регул¤тивного кап≥талу банку.

«а кожною ≥ноземною валютою обчислюЇтьс¤ п≥дсумок за вс≥ма балансовими ≥ позабалансовими активами ≥ вс≥ма балансовими та позабалансовими зобов'¤занн¤ми банку та розраховуЇтьс¤ загальна в≥дкрита валютна позиц≥¤ банку в гривневому екв≥валент≥ окремо за кожною ≥ноземною валютою (розрахунок проводитьс¤ за зв≥тну дату).

¬еличина загальноњ в≥дкритоњ валютноњ позиц≥њ банку визначаЇтьс¤ ¤к сума абсолютних величин ус≥х довгих ≥ коротких в≥дкритих валютних позиц≥й у гривневому екв≥валент≥ (без урахуванн¤ знака) за вс≥ма ≥ноземними валютами. ƒл¤ банк≥в, статутний кап≥тал ¤ких сплачено у в≥льно конвертован≥й валют≥ (внасл≥док чого виникаЇ зб≥льшенн¤ загальноњ довгоњ в≥дкритоњ валютноњ позиц≥њ банку у в≥льно конвертован≥й валют≥), надаЇтьс¤ можлив≥сть розм≥щенн¤ цих кошт≥в на окремому депозитному рахунку у Ќац≥ональному банку ”крањни у частин≥, ¤ка призводить до порушенн¤ установленого нормативу. “аким чином, кошти, що розм≥щуютьс¤ на депозитному рахунку, вилучаютьс¤ ≥з п≥драхунку розм≥ру в≥дкритоњ валютноњ позиц≥њ банку.

ќбс¤г валюти на окремому депозитному рахунку в Ќац≥ональному банку дл¤ розрахунку нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ визначаЇтьс¤ уповноваженими банками самост≥йно. ѕри цьому банки зд≥йснюють розрахунок нормативу ризику загальноњ в≥дкритоњ (довгоњ/короткоњ) валютноњ позиц≥њ з вирахуванн¤м суми кошт≥в, ¤к≥ розм≥щуютьс¤ на окремому депозитному рахунку в Ќац≥ональному банку.

ƒл¤ в≥дкритт¤ окремого рахунку уповноваженим банкам потр≥бно використовувати кореспондентськ≥ рахунки Ќац≥онального банку за кордоном, ≥нформац≥¤ про ¤к≥ доводитьс¤ до банк≥в окремо.

¬ уповноваженому банку кошти, що розм≥щуютьс¤ в депозит, повинн≥ обл≥ковуватис¤ на балансовому рахунку 1212 " ороткостроков≥ депозити в Ќац≥ональному банку ”крањни".

ћ≥н≥мальна сума депозиту, ставки за депозитом, терм≥н розм≥щенн¤ депозиту та ≥нш≥ умови визначаютьс¤ в≥дпов≥дними нормативно-правовими актами Ќац≥онального банку.

Ќормативне значенн¤ загальноњ в≥дкритоњ валютноњ позиц≥њ банку (Ќ13) маЇ бути не б≥льше, н≥ж 35 %. ѕри цьому встановлюЇтьс¤ обмеженн¤ ризику окремо дл¤ довгоњ в≥дкритоњ валютноњ позиц≥њ та короткоњ в≥дкритоњ валютноњ позиц≥њ банку:

o загальна довга в≥дкрита валютна позиц≥¤ (Ќ≤3-1) маЇ бути не б≥льшою, н≥ж «ќ %;

o загальна коротка в≥дкрита валютна позиц≥¤ (Ќ≤3-2) маЇ бути не б≥льшою, н≥ж 5 %.

—тан валютноњ позиц≥њ оц≥нюЇтьс¤ у розр≥з≥ загального розм≥ру, довгоњ та короткоњ валютноњ позиц≥њ. ‘орма 611 формуЇтьс¤ банком щом≥с¤чно в автоматичному режим≥ та забезпечуЇ ≥нформац≥Їю у повному обс¤з≥. ƒан≥ ц≥Їњ форми мають уже розрахований норматив в≥дкритоњ валютноњ позиц≥њ, анал≥з ¤коњ дасть змогу оц≥нити ризик за кожним видом валюти.

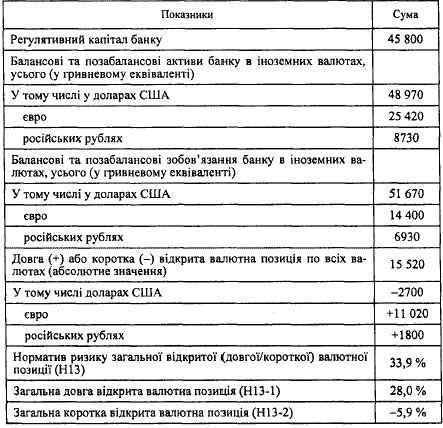

ѕобудуЇмо за даними анал≥тичних рахунк≥в балансового рахунку є 3800 "ѕозиц≥¤ банку щодо ≥ноземноњ валюти та банк≥вських метал≥в" таку таблицю.

“аблиц¤ 1

јЌјЋ≤« ¬јЋё“Ќќѓ ѕќ«»÷≤ѓ ЅјЌ ”, тис. грн

“абл. 1 показуЇ, що загальна в≥дкрита валютна позиц≥¤ банку становить - 33,9 %, тобто перебуваЇ в межах нормативу. ” розр≥з≥ окремих валют банк маЇ коротку валютну позиц≥ю на к≥нець зв≥тного пер≥оду у доларах —Ўј, ¤ка дещо вища нормативу ≥ становить 5,9 %. «агальна довга в≥дкрита валютна позиц≥¤ становить 28,0 %. ƒетальний анал≥з операц≥й, що вплинули на розм≥р та стан валютноњ позиц≥њ, дасть можлив≥сть зрозум≥ти, за ¤кими операц≥¤ми виникла коротка позиц≥¤, та оц≥нити ризик. якщо долари —Ўј мають негативн≥ тенденц≥њ щодо стаб≥льност≥, така ситуац≥¤ дл¤ банку ризикована. ќдночасно ¤кщо банк маЇ довгу в≥дкриту валютну позиц≥ю у т≥й валют≥, ¤ка маЇ прогнози стосовно зниженн¤ курсу, це теж може призвести до втрат.

¬иписка за позабалансовим рахунком валютноњ позиц≥њ є 9920 використовуЇтьс¤ дл¤ формуванн¤ ≥нформац≥њ стосовно перел≥ку позабалансових ≥нструмент≥в, визначенн¤ њх вид≥в, обс¤г≥в та њх впливу на ф≥нансовий результат банку.

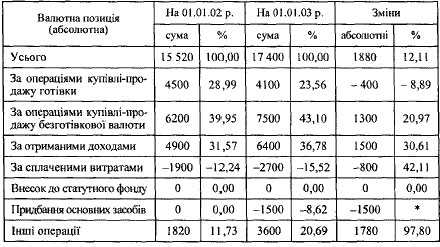

“аблиц¤ 2

јЌјЋ≤« —“–” “”–» ¬јЋё“Ќќѓ ѕќ«»÷≤ѓ ” –ќ«–≤«≤ ќѕ≈–ј÷≤… —“јЌќћ Ќј 01.01.03 p., тис. грн.

—труктура операц≥й валютноњ позиц≥њ даЇ можлив≥сть оц≥нити, за ¤кими саме операц≥¤ми виникаЇ в≥дкрита валютна позиц≥¤. “ак, у нашому приклад≥ значна частка довгоњ в≥дкритоњ валютноњ позиц≥њ сформована за рахунок операц≥й торг≥вл≥ безгот≥вковоњ ≥ноземноњ валюти (39,95 % на початок пер≥оду та 43,10 % на його к≥- нець) та формуванн¤ доход≥в в ≥ноземн≥й валют≥ (31,57 % на початок пер≥оду та 36,78 % на к≥нець пер≥оду). ƒинам≥ка розм≥ру валютноњ позиц≥њ позитивна ≥ становить 12,11 %. —труктура валютноњ позиц≥њ принципово не зм≥нилас¤. ќднак статт¤ "≥нш≥ операц≥њ" зб≥льшилас¤ майже вдв≥ч≥ ≥ становила на к≥нець пер≥оду 20,69 % в≥д загального розм≥ру валютноњ позиц≥њ. ƒо ≥нших операц≥й, що впливають на розм≥р валютноњ позиц≥њ, належать так≥ операц≥њ:

¶ трансформац≥¤ актив≥в;

¶ погашенн¤ банком безнад≥йноњ заборгованост≥;

¶ куп≥вл¤ валюти дл¤ закритт¤ валютноњ позиц≥њ;

¶ куп≥вл¤ валюти дл¤ виконанн¤ зобов'¤зань банку перед кл≥Їнтами тощо.

јнал≥з структури у розр≥з≥ валют у нашому приклад≥ св≥дчить про перевагу операц≥й з доларами —Ўј та Ївро, що забезпечуЇ певну масштабн≥сть операц≥й та оптим≥зуЇ њх ризикован≥сть.

ќперац≥њ з торг≥вл≥ ≥ноземною валютою Ї досить значними за обс¤гами та досить прибутковими, але одночасно й найб≥льш ризикованими. «м≥ни курсу валют при в≥дкрит≥й валютн≥й позиц≥њ впливають на ф≥нансовий результат банку. “ак, п≥двищенн¤ курсу ≥ноземноњ валюти у раз≥ довгоњ в≥дкритоњ валютноњ позиц≥њ веде до зб≥льшенн¤ ф≥нансового (нереал≥зованого) результату, зниженн¤ курсу ≥ноземноњ валюти в≥дпов≥дно до зменшенн¤ ф≥нансового (нереал≥зованого) результату. якщо банк маЇ коротку в≥дкриту валютну позиц≥ю, то у раз≥ п≥двищенн¤ курсу ≥ноземноњ валюти його доходи зменшуютьс¤, а при зниженн≥, навпаки, - п≥двищуютьс¤. Ќереал≥зований ф≥нансовий результат, що виникаЇ в≥д переоц≥нки в≥дкритоњ валютноњ позиц≥њ, в≥дображаЇтьс¤ на балансовому рахунку є 6204. якщо банк веде окремо обл≥к реал≥зованого та нереал≥зованого ф≥нансового результату, то ≥нформац≥¤ за цими анал≥тичними рахунками може використовуватись:

-дл¤ оц≥нюванн¤ впливу в≥дкритоњ валютноњ позиц≥њ на результат банку;

- дл¤ оц≥нюванн¤ ефективност≥ торговельних операц≥й банку. Ќе менш важливо проанал≥зувати структуру валютноњ позиц≥њ

у розр≥з≥ операц≥й та валют у динам≥ц≥. «м≥ни у структур≥ операц≥й будуть насл≥дком зовн≥шн≥х фактор≥в: o прогнозуванн¤ зм≥н у курсах валют (скороченн¤ обс¤г≥в торг≥вл≥, в≥дсутн≥сть пропозиц≥й тощо);

o пол≥тика ЌЅ” стосовно обмежень на валютному ринку; (установленн¤ обмежень на розм≥р марж≥, заборона торг≥вл≥ з метою отриманн¤ спекул¤тивного прибутку);

o р≥зниц¤ м≥ж комерц≥йним курсом гот≥вковоњ валюти та курсом безгот≥вковоњ;

o переваги прибутковост≥ операц≥й з нац≥ональною валютою, тобто проценти за операц≥¤ми у нац≥ональн≥й валют≥ вищ≥ за проценти за операц≥¤ми в ≥ноземн≥й валют≥;

o сезонний характер окремих операц≥й;

o низький р≥вень конкуренц≥њ. ћожливий вплив внутр≥шн≥х фактор≥в:

¶ зм≥ни експортно-≥мпортних тенденц≥й кл≥Їнт≥в банку (по¤ва виг≥дних проект≥в кл≥Їнт≥в, що потребують ф≥нансуванн¤);

¶рекламна пол≥тика банку;

¶квал≥ф≥кац≥¤ персоналу;

¶техн≥чна та технолог≥чна оснащен≥сть.

јнал≥з валютноњ позиц≥њ та управл≥нн¤ нею т≥сно пов'¤зан≥ м≥ж собою. ” процес≥ анал≥зу ви¤вл¤ютьс¤ т≥ складов≥ валютноњ позиц≥њ, що м≥ст¤ть у соб≥ можлив≥сть отриманн¤ дл¤ банку ¤к додаткових прибутк≥в, так ≥ збитк≥в. ÷≥ компоненти необх≥дно згрупувати в однор≥дн≥ групи й оц≥нити њх вплив на прибуток. ”правл≥нн¤ валютною позиц≥Їю передбачаЇ прийн¤тт¤ р≥шень щодо њњ зм≥ни з метою дос¤гненн¤ запланованого результату ≥ безпосередньо реал≥зац≥ю такого результату.