јнал≥з ефективност≥ валютних операц≥й

«авершальним етапом анал≥зу валютних операц≥й Ї оц≥нка њх ефективност≥, ¤ка зд≥йснюЇтьс¤ через анал≥з доход≥в та витрат банку в≥д операц≥й з ≥ноземною валютою.

Ќа цьому етап≥ необх≥дно визначити, ¤ка частка доход≥в в≥д операц≥й в ≥ноземн≥й валют≥ у загальному обс¤з≥ доход≥в банку та за ¤кими операц≥¤ми вони отриман≥. јналог≥чн≥ анал≥тичн≥ процедури зд≥йснюютьс¤ за витратами в≥д операц≥й в ≥ноземн≥й валют≥. ѕри цьому сл≥д мати на уваз≥, що доходи та витрати в≥д валютних операц≥й формуютьс¤ в нац≥ональн≥й та ≥ноземн≥й валют≥. ¬≥дпов≥дно до чинного законодавства банку зг≥дно ≥з власними тарифами дозвол¤Їтьс¤ утримувати ком≥с≥йну винагороду в ≥ноземн≥й валют≥ за рахунок кошт≥в кл≥Їнт≥в, ¤кщо операц≥њ, ¤к≥ вони виконують за дорученн¤м кл≥Їнт≥в, пов'¤зан≥ з≥ сплатою ком≥с≥йноњ винагороди в ≥ноземн≥й валют≥ ≥ноземному банку-кореспонденту (зд≥йсненн¤ переказу, документарн≥ операц≥њ, операц≥њ з чеками, що прийн¤т≥ на ≥нкасо, операц≥њ з пластиковими картками м≥жнародних плат≥жних систем тощо) та з≥ сплатою кошт≥в м≥жнародним плат≥жним системам ≥ м≥жнародним системам зв'¤зку за користуванн¤ њхн≥ми послугами. “≥ доходи ≥ витрати, що отриман≥ або нарахован≥ банком в ≥ноземн≥й валют≥, в≥дображаютьс¤ у баланс≥ банку у валют≥ операц≥њ з одночасним перерахуванн¤м њх у нац≥ональну валюту за оф≥ц≥йним курсом на день зд≥йсненн¤ операц≥њ. ќбл≥к доход≥в ≥ витрат в ≥ноземн≥й валют≥ зд≥йснюЇтьс¤ за окремими анал≥тичними рахунками техн≥чного рахунка є 3800 "ѕозиц≥¤ банку щодо ≥ноземноњ валюти та банк≥вських метал≥в", з одночасним њх в≥дображенн¤м на рахунках 6-го класу, що даЇ можлив≥сть анал≥зувати њх у валют≥ операц≥њ та в екв≥валент≥ за поточним оф≥ц≥йним курсом ЌЅ”.

–озгл¤немо основн≥ види доход≥в в≥д валютних операц≥й:

o проценти за наданими кредитами суб'Їктам п≥дприЇмницькоњ д≥¤льност≥;

o проценти за м≥жбанк≥вськими кредитами та депозитами;

o доходи в≥д операц≥й ≥з ц≥нними паперами;

o проценти за кредитними картками;

o проценти за овердрафтами;

o ком≥с≥йн≥ доходи в≥д операц≥й ≥з чеками;

o ком≥с≥йн≥ доходи за переказами ф≥зичних ос≥б;

o ком≥с≥йн≥ доходи за в≥дкритт¤ та веденн¤ поточних ≥ депозитних рахунк≥в кл≥Їнт≥в;

o доходи в≥д операц≥й куп≥вл≥-продажу ≥ноземноњ валюти;

o доходи за агентськими угодами.

ƒодатково можна визначати питому вагу доход≥в у розр≥з≥ операц≥й та валют, з тим щоб визначити прибутков≥сть операц≥й у розр≥з≥ валют.

” нашому приклад≥ загальний обс¤г доход≥в банку у зв≥тному пер≥од≥ становив 783 669 грн, або 42 в≥дсотки в≥д њх загального обс¤гу.

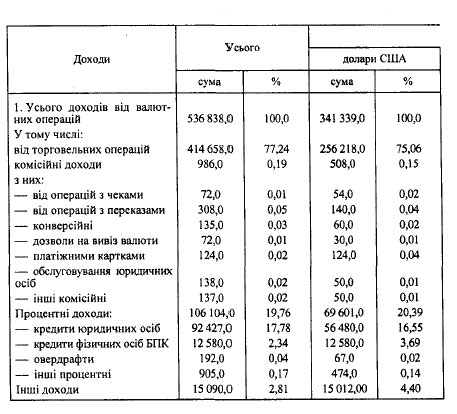

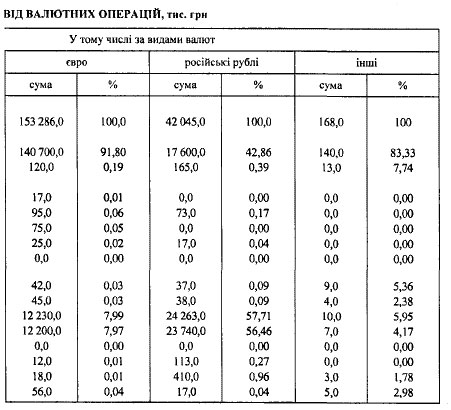

« даних табл. 7.15 видно, що найб≥льшу частку в загальних валютних доходах становл¤ть доходи в≥д торговельних валютних операц≥й - 77,24 %. ѕричому серед р≥зних вид≥в валют у цьому напр¤м≥ л≥дируЇ "Ївро" - 91,8 %. ƒругим за значим≥стю видом валютних операц≥й, що формують досить ≥стотну частку валютних доход≥в, Ї процентн≥ доходи в основному в≥д наданн¤ валютних кредит≥в юридичним особам. њх частка становить 19,76% в загальних валютних доходах банку. ≤нш≥ види операц≥й з валютою принос¤ть банку незначний дох≥д, проте њх на¤вн≥сть Ї обов'¤зковою умовою залученн¤ кл≥Їнт≥в, ¤к≥ потребують широкого спектра банк≥вських послуг у валют≥, ≥ без наданн¤ под≥бних послуг банк не буде конкурентоспроможним на ринку.

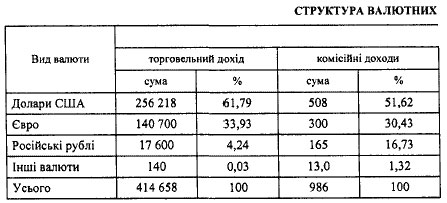

—труктуру валютних доход≥в у розр≥з≥ вид≥в валют показано в табл. 7.16. —труктура доход≥в в≥д валютних операц≥й у розр≥з≥ валют показуЇ прибутков≥сть операц≥й у розр≥з≥ валют.

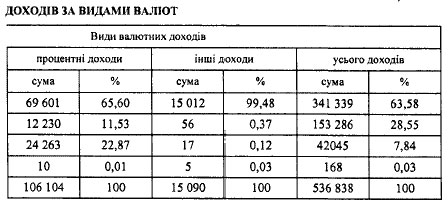

« даних табл. 7.16 видно, що найб≥льшу частку у доходах в≥д валютних операц≥й банку становл¤ть операц≥њ у доларах —Ўј - 63,58 %, у Ївро - 28,55 %, у рос≥йських рубл¤х - 7,84 %. ѕричому найб≥льша частка доход≥в у доларах —Ўј припадаЇ на процентн≥ доходи в≥д наданн¤ валютних кредит≥в - 65,60 % (не враховуючи ≥нших доход≥в). „астка операц≥й у Ївро досить вагома в торговельному доход≥ (33,93 %) та в ком≥с≥йному доход≥ (30,43 %). ≤стотну частку в процентних доходах становл¤ть доходи в≥д кредит≥в, наданих у рос≥йських рубл¤х, - 22,87 %. ѕри анал≥з≥ структури валютних доход≥в у динам≥ц≥ прогл¤даЇтьс¤ ч≥тка тенденц≥¤ до зб≥льшенн¤ рол≥ операц≥й, зд≥йснюваних у Ївро.

–озрахунок абсолютного приросту та темпу приросту доход≥в в≥д валютних операц≥й характеризуЇ тенденц≥њ у прибутковост≥ валютних операц≥й. ¬ажливим показником ефективност≥ використанн¤ валютних кошт≥в банку Ї показник дох≥дност≥ валютних операц≥й. Ќеобх≥дно проанал≥зувати його динам≥ку пор≥вн¤нн¤ з аналог≥чним показником за операц≥¤ми у нац≥ональн≥й валют≥, визначити, за рахунок ¤ких фактор≥в в≥дбулис¤ зм≥ни абсолютного та в≥дносного приросту доход≥в в≥д валютних операц≥й:

¶ прир≥ст ресурсноњ бази;

¶ зб≥льшенн¤ (зменшенн¤) обс¤г≥в валютних операц≥й;

¶ зм≥ни у кл≥Їнтськ≥й баз≥;

¶ тарифна пол≥тика;

¶ насл≥дки пол≥тичноњ та економ≥чноњ ситуац≥њ у крањн≥;

¶ зменшенн¤ (зб≥льшенн¤) вартост≥ валютних ресурс≥в;

¶ зм≥ни у кредитн≥й, депозитн≥й та курсов≥й пол≥тиц≥ банку;

¶ структурн≥ зм≥ни у розм≥щенн≥ чи залученн≥ валютних ресурс≥в.

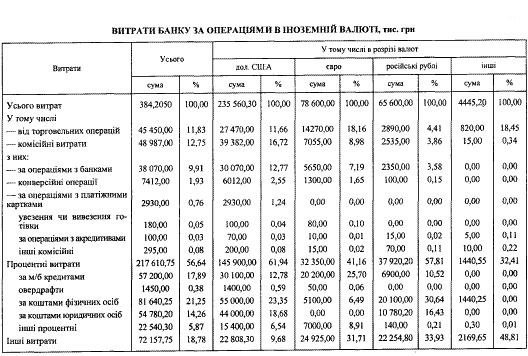

јналог≥чно зд≥йснюЇтьс¤ структурний анал≥з витрат за операц≥¤ми в ≥ноземн≥й валют≥. ѕри цьому необх≥дно пор≥вн¤ти доходи ≥ витрати банку в≥д операц≥й в ≥ноземн≥й валют≥ в абсолютн≥й величин≥ та у динам≥ц≥.

« показник≥в видно, що у структур≥ витрат найб≥льшою Ї частка процентних витрат - 56,64 %, ¤к≥ в основному сплачен≥ за м≥жбанк≥вськими операц≥¤ми (14,89 %) та рахунками ф≥зичних ос≥б (21,25 %). јналог≥чно розпод≥л¤ютьс¤ витрати н розр≥з≥ основних валют -- долари —Ўј, евро, рос≥йськ≥ рубл≥ та ≥нш≥ валюти. ом≥с≥йн≥ витрати, сплачен≥ в ≥ноземн≥й валют≥, становл¤ть 12,75 %, результат в≥д торг≥вл≥ ≥ноземноњ валюти - 11,83 %. ” розр≥з≥ структури валют найб≥льша сума сплачена у доларах —Ўј, серед ¤ких теж найб≥льша частка припадаЇ на витрати на виплату нарахованих процент≥в за рахунок ф≥зичних ос≥б (23,59%), юридичних ос≥б (18,68%) та м≥жбанк≥вськими (12,78 %). ќтже, можна зробити висновок, що переважна сума витрат за валютними операц≥¤ми належить процентним витратам за рахунками кл≥Їнт≥в банку. як уже згадувалос¤ вище (табл. 7.2), валютна частка кошт≥в банку в основному сформована за рахунок кошт≥в, що залучен≥ на рахунки ф≥зичних та юридичних ос≥б, тому так≥ витрати банку ц≥лком виправдан≥. ”раховуючи те, що найб≥льш≥ обс¤ги операц≥й провод¤тьс¤ у доларах —Ўј та Ївро, в≥дпов≥дно розпод≥л¤ютьс¤ й витрати в ≥ноземн≥й валют≥.

« показник≥в видно, що у структур≥ витрат найб≥льшою Ї частка процентних витрат - 56,64 %, ¤к≥ в основному сплачен≥ за м≥жбанк≥вськими операц≥¤ми (14,89 %) та рахунками ф≥зичних ос≥б (21,25 %). јналог≥чно розпод≥л¤ютьс¤ витрати н розр≥з≥ основних валют -- долари —Ўј, евро, рос≥йськ≥ рубл≥ та ≥нш≥ валюти. ом≥с≥йн≥ витрати, сплачен≥ в ≥ноземн≥й валют≥, становл¤ть 12,75 %, результат в≥д торг≥вл≥ ≥ноземноњ валюти - 11,83 %. ” розр≥з≥ структури валют найб≥льша сума сплачена у доларах —Ўј, серед ¤ких теж найб≥льша частка припадаЇ на витрати на виплату нарахованих процент≥в за рахунок ф≥зичних ос≥б (23,59%), юридичних ос≥б (18,68%) та м≥жбанк≥вськими (12,78 %). ќтже, можна зробити висновок, що переважна сума витрат за валютними операц≥¤ми належить процентним витратам за рахунками кл≥Їнт≥в банку. як уже згадувалос¤ вище (табл. 7.2), валютна частка кошт≥в банку в основному сформована за рахунок кошт≥в, що залучен≥ на рахунки ф≥зичних та юридичних ос≥б, тому так≥ витрати банку ц≥лком виправдан≥. ”раховуючи те, що найб≥льш≥ обс¤ги операц≥й провод¤тьс¤ у доларах —Ўј та Ївро, в≥дпов≥дно розпод≥л¤ютьс¤ й витрати в ≥ноземн≥й валют≥.

«авершальним етапом анал≥зу валютних операц≥й Ї розрахунок в≥дносних показник≥в дох≥дност≥ та витратност≥. ÷е:

- питома вага валютних доход≥в у загальному обс¤з≥ доход≥в банку;

- питома вага валютних витрат у загальному обс¤з≥ витрат банку;

- доходи в≥д валютних операц≥й на 1 грн валютних актив≥в;

- доходи в≥д валютних операц≥й на 1 грн актив≥в банку, всього;

- доходи в≥д валютних операц≥й на одного прац≥вника валютного в≥дд≥лу (управл≥нн¤);

- валютн≥ витрати в розрахунку на 1 грн залучених ресурс≥в в ≥ноземн≥й валют≥.

¬икористанн¤ в≥дносних показник≥в дох≥дност≥ та витратност≥ даЇ змогу зробити пор≥вн¤льний анал≥з ефективност≥ роботи з валютою р≥зних банк≥в та њхн≥х структурних п≥дрозд≥л≥в (ф≥л≥й). ѕерел≥чен≥ показники повинн≥ анал≥зуватись у динам≥ц≥ дл¤ оц≥нки загальноњ тенденц≥њ њх зм≥ни.